ȫ��(gu��)PPP�C����Ϣƽ�_(t��i)�(xi��ng)Ŀ��(k��)��9�ڼ���(b��o) /57�Ӹߘ�19�콨�ɣ��@�����Ї�(gu��)�ٶ��������c(di��n)�u(p��ng)������

ȫ��(gu��)PPP�C����Ϣƽ�_(t��i)�(xi��ng)Ŀ��(k��)��9�ڼ���(b��o)

��(l��i)Դ��ؔ(c��i)����PPP����“��PPP”����̖(h��o) PPP֪��

ժҪ

PPP�ĸ����������ԁ�(l��i)������Ⱥ͏V�ȷ��涼�õ��˾�İl(f��)չ��2017������PPP�(xi��ng)ĿҎ(gu��)����(sh��)ʩ�ꡣ�ڼm����Ҏ(gu��)���О��ͬ�r(sh��)��PPP�ĸ��(ji��n)���°l(f��)չ��������(w��n)�����M(j��n)���Ƅ�(d��ng)���o��(c��)�Y(ji��)��(g��u)�Ըĸ�������ؔ(c��i)�������L(f��ng)�U(xi��n)��֧�ַ�ؚÓؚ���_(k��i)չ��Ⱦ���Σ�����؞��“��λһ�w”���w���ֺ�“�Ă�(g��)ȫ��”��(zh��n)�Բ��֡��F(xi��n)��2017���ȫ��(gu��)PPP�(xi��ng)Ŀ��Ϣ��r��(b��o)�����£�

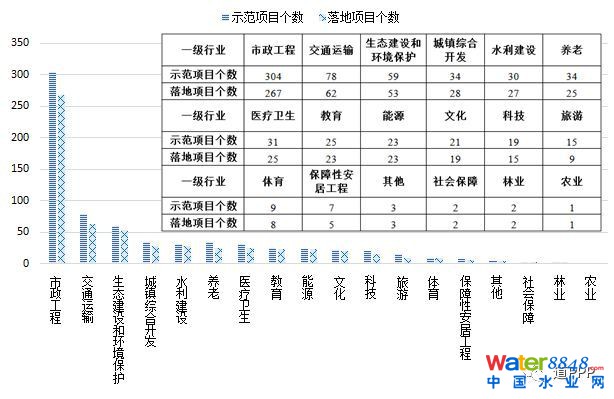

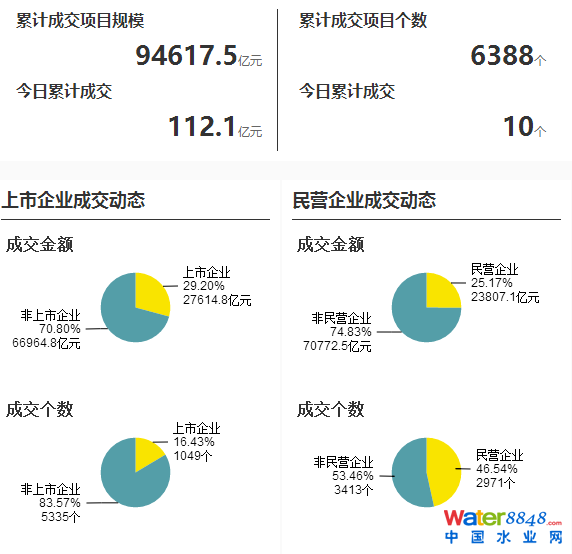

PPPģʽ�ڸ��^(q��)���ИI(y��)�V�鑪(y��ng)�ã�PPP�(xi��ng)Ŀ��(sh��)����Ͷ�Y�~���m(x��)���L(zh��ng)������2017��12��ĩ��ȫ��(gu��)���������(hu��)�Y��������PPP���C����Ϣƽ�_(t��i)��䛹����(k��)�̓�(ch��)�����PPP�(xi��ng)Ŀ��14,424��(g��)����Ͷ�Y�~18.2�f(w��n)�|Ԫ��ͬ�������ĩ�քe����3,164��(g��)��4.7�f(w��n)�|Ԫ�������քe��28.1%��34.8%�������������(k��)�(xi��ng)Ŀ7,137��(g��)����(ch��)������(xi��ng)Ŀ7,287��(g��)��

2017��10�������M(j��n)һ����(y��u)��������ȫ��(gu��)PPP�C����Ϣƽ�_(t��i)�(xi��ng)Ŀ��(k��)���֞�����(k��)�̓�(ch��)������������������(k��)�(xi��ng)Ŀָ̎�ڜ�(zh��n)�䡢��ُ(g��u)����(zh��)�к��ƽ��A�ε��(xi��ng)Ŀ����ͨ�^(gu��)������ֵ�u(p��ng)�r(ji��)��ؔ(c��i)����������Փ�C�Č���������12��ĩ�������(k��)�(xi��ng)Ŀ��Ӌ(j��)7,137��(g��)����Ӌ(j��)Ͷ�Y�~10.8�f(w��n)�|Ԫ�����w31��(g��)�������΅^(q��)��ֱݠ�У����½����F(tu��n)��19��(g��)�ИI(y��)�I(l��ng)�������ȭh(hu��n)�ȃ����(xi��ng)Ŀ359��(g��)��Ͷ�Y�~6,376�|Ԫ�����ͬ�ȃ����(xi��ng)Ŀ2,864��(g��)��Ͷ�Y�~4.0�f(w��n)�|Ԫ��������̎�ڈ�(zh��)�к��ƽ��A�ε��(xi��ng)Ŀ��������(xi��ng)Ŀ��2,729��(g��)��Ŀǰ�ƽ��A���(xi��ng)Ŀ0��(g��)����Ͷ�Y�~4.6�f(w��n)�|Ԫ�������38.2%����������(xi��ng)Ŀ��(sh��)�c�����(k��)�(xi��ng)Ŀ��(sh��)�ı�ֵ�������w�����������30��(g��)ʡ�����΅^(q��)��ֱݠ�У����½����F(tu��n)��19��(g��)�I(l��ng)��������(xi��ng)Ŀ�����_(k��i)���(xi��ng)Ŀռ42.5%�����ȭh(hu��n)�ȃ���245��(g��)���؈�(b��o)�C(j��)����ʹ���߸��M(f��i)�(xi��ng)Ŀ1,323��(g��)��Ͷ�Y�~1.6�f(w��n)�|Ԫ���քeռ�����(k��)��18.5%��14.7%���������M(f��i)�(xi��ng)Ŀ2,884��(g��)��Ͷ�Y�~3.3�f(w��n)�|Ԫ���քeռ�����(k��)��40.4%��30.6%��������ȱ���a(b��)���(xi��ng)Ŀ2,930��(g��)��Ͷ�Y�~5.9�f(w��n)�|Ԫ���քeռ�����(k��)��41.1%��54.7%��

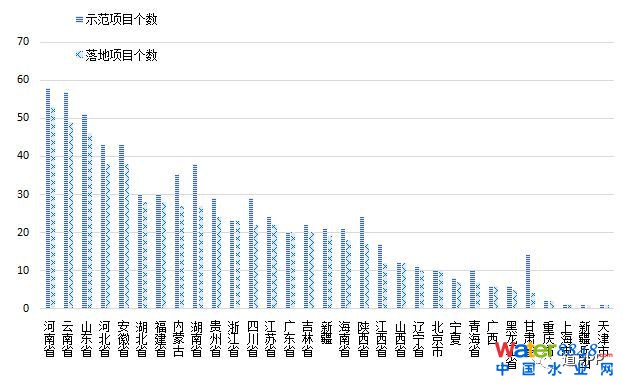

PPPģʽ�ӿ���A(ch��)�O(sh��)ʩ���O(sh��)���Ƅ�(d��ng)�ط���(j��ng)��(j��)�D(zhu��n)�Ͱl(f��)չ���o��(c��)�Y(ji��)��(g��u)�Ըĸ������^(q��)��ɽ�|�������u���������������(xi��ng)Ŀ��(sh��)��ǰ��λ����Ӌ(j��)ռ�����(k��)��26.1%���F�������ϡ������(xi��ng)ĿͶ�Y�~��ǰ��λ����Ӌ(j��)ռ�����(k��)��22.8%������(xi��ng)Ŀ��(sh��)ǰ��λ��ɽ�|�������u�����½�����������Ӌ(j��)ռ����(xi��ng)Ŀ��(sh��)��29.3%������(xi��ng)ĿͶ�Y�~ǰ��λ��������ɽ�|�������u�����F�ݣ���Ӌ(j��)ռ����(xi��ng)ĿͶ�Y�~��24.5%�����ИI(y��)��PPP�(xi��ng)Ŀ���w19��(g��)һ��(j��)�ИI(y��)�I(l��ng)�����������̡���ͨ�\(y��n)ݔ�����B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)�(xi��ng)Ŀ��(sh��)��ǰ��λ����Ӌ(j��)ռ�����(k��)��59.2%���������̡���ͨ�\(y��n)ݔ�����(zh��n)�C���_(k��i)�l(f��)�(xi��ng)ĿͶ�Y�~��ǰ��λ����Ӌ(j��)ռ�����(k��)��71.6%������(xi��ng)Ŀ��(sh��)ǰ��λ���������̡���ͨ�\(y��n)ݔ�����B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)����Ӌ(j��)ռ����(xi��ng)Ŀ��(sh��)��63.5%������(xi��ng)ĿͶ�Y�~ǰ��λ��������������ͨ�\(y��n)ݔ�����(zh��n)�C���_(k��i)�l(f��)����Ӌ(j��)ռ����(xi��ng)ĿͶ�Y�~��74.3%����(du��)�ȹ̶��Y�a(ch��n)Ͷ�Y�~��2017�ꮔ(d��ng)��P(gu��n)PP����(xi��ng)ĿͶ�Y�~ռͬ�ڹ̶��Y�a(ch��n)Ͷ�Y֮�Ȟ�3.8%���������|���^(q��)ԓռ�Ȟ�3.2%���в��^(q��)3.2%�������^(q��)4.5%���|���^(q��)8.3%��

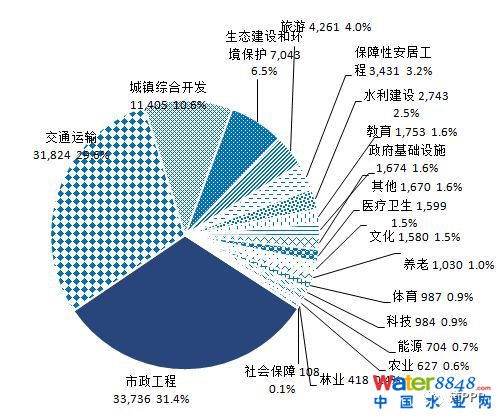

PPPģʽ��߹�������(w��)���o�|(zh��)����Ч�����M������(du��)��������������������������(w��)�I(l��ng)���Ļ����w�����t(y��)�����B(y��ng)�ϡ����������ε�6��(g��)�I(l��ng)�����(xi��ng)Ŀ1,350��(g��)��Ͷ�Y�~1.1�f(w��n)�|Ԫ���քeռ�����(k��)��18.9%��10.4%���քe��ȥ��ĩ���L(zh��ng)63.2%��69.4%���(xi��ng)Ŀ��(sh��)ǰ��λ�ǽ���343��(g��)������310��(g��)���t(y��)���l(w��i)��261��(g��)��Ͷ�Y�~ǰ��λ������4,261�|Ԫ������1,753�|Ԫ���t(y��)���l(w��i)��1,599�|Ԫ����Ⱦ�����c�Gɫ��̼�I(l��ng)�����(xi��ng)Ŀ3,979��(g��)��Ͷ�Y�~4.1�f(w��n)�|Ԫ���քeռ�����(k��)��55.8%��38.0%�����ͬ�ȃ����(xi��ng)Ŀ1,507��(g��)��Ͷ�Y�~1.4�f(w��n)�|Ԫ�����У�����(xi��ng)Ŀ1,556��(g��)��Ͷ�Y�~1.9�f(w��n)�|Ԫ�����ͬ�ȃ����(xi��ng)Ŀ764��(g��)��Ͷ�Y�~1.0�f(w��n)�|Ԫ��

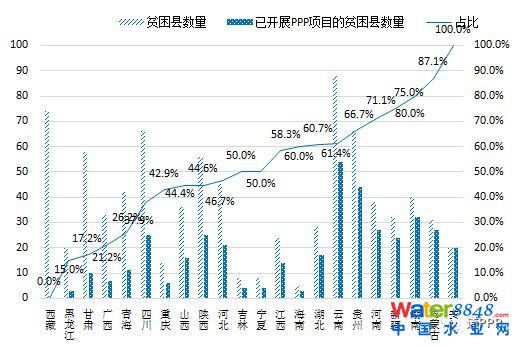

���딵(sh��)ؚ���h����PPPģʽ�_(k��i)չ��ؚÓؚ�(xi��ng)Ŀ�������Ј�(ch��ng)�����_(k��i)չ�L(zh��ng)Ч��ؚÓؚ��ȫ��(gu��)832��(g��)ؚ���h����394��(g��)��ռ47.4%����̽���\(y��n)��PPPģʽ�_(k��i)չÓؚ����(ji��n)���{������(k��)�(xi��ng)Ŀ��1,272��(g��)��Ͷ�Y�~1.1�f(w��n)�|Ԫ������������(xi��ng)Ŀ350��(g��)��Ͷ�Y�~2847�|Ԫ����ʡ�ݽy(t��ng)Ӌ(j��)���F������(n��i)�ɹ������ϵ�ؚ���hPPP�(xi��ng)Ŀ��(sh��)����ǰ�����քe��290��(g��)��143��(g��)��124��(g��)�����ա���(n��i)�ɹ���������PPP�(xi��ng)Ŀ��ؚ���h��(g��)��(sh��)ռ��(d��ng)?sh��)�ؚ���h����(sh��)�ı�������ǰ�����քe��100.0%��87.1%��80.0%��

PPPʾ���(xi��ng)Ŀ����ʳ��˳����^(q��)�ИI(y��)�ֲ��V����ʾ�����I(l��ng)�������@������12��ĩ����(gu��)��ʾ���(xi��ng)Ŀ��Ӌ(j��)697��(g��)����Ӌ(j��)Ͷ�Y�~1.8�f(w��n)�|Ԫ�����w�����������30��(g��)�������΅^(q��)��ֱݠ�У����½����F(tu��n)��18��(g��)�I(l��ng)��������������(xi��ng)Ŀ597��(g��)��Ͷ�Y�~1.5�f(w��n)�|Ԫ�����w�����������30��(g��)�������΅^(q��)��ֱݠ�У����½����F(tu��n)��18��(g��)�I(l��ng)�������85.7%���^�m(x��)�������L(zh��ng)�B(t��i)��(sh��)����������һ��22��(g��)ʾ���(xi��ng)Ŀ��ȥ��ĩ�ԁ�(l��i)���ڶ���162��(g��)ʾ���(xi��ng)Ŀ�Խ���3��ĩ�ԁ�(l��i)��100%�����������513��(g��)ʾ���(xi��ng)Ŀ��413��(g��)�(xi��ng)Ŀ��أ�����ʞ�80.5%���^(q��)�ֲ�������(xi��ng)Ŀ��(sh��)ǰ��λ�Ǻ��ϡ�������ɽ�|�������u������Ӌ(j��)ռȫ��(gu��)����(xi��ng)Ŀ��24.8%���ИI(y��)�I(l��ng)��������(xi��ng)Ŀ��(sh��)ǰ��λ���������̡���ͨ�\(y��n)ݔ�����B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)����Ӌ(j��)ռȫ��(gu��)����(xi��ng)Ŀ��64.0%�������c��597��(g��)ʾ���(xi��ng)Ŀ�ĺ��s���(hu��)�Y����981�ң���������ռ34.7%�������c��ʾ���(xi��ng)Ŀ280��(g��)��ռ46.9%���_(k��i)��ʾ���(xi��ng)Ŀ271��(g��)��ռ����(xi��ng)Ŀ����(sh��)��45.4%���_(k��i)��ʾ���(xi��ng)Ŀǰ��λ��ɽ�|�������u�������ա��������քe��33��(g��)��32��(g��)��23��(g��)��

�e�O����“��(li��n)�W(w��ng)+”�ֶΣ��PPP�ĸ�������ƏV������12��ĩ��PPP���ĵ�����Ӣ�ĹپW(w��ng)�L��(w��n)���քe�_(d��)��618�f(w��n)�κ�192�f(w��n)�������ȭh(hu��n)�ȷքe���L(zh��ng)125�f(w��n)�κ�21�f(w��n)�Σ�“�Ї�(gu��)PPP�؈D”�֙C(j��)�Ƅ�(d��ng)�͑��ˣ�APP�����d�����^(gu��)4.3�f(w��n)�������ȭh(hu��n)�����L(zh��ng)3,800����“��PPP”�Ź���̖(h��o)�P(gu��n)ע�˔�(sh��)�_(d��)12.9�f(w��n)�����ȭh(hu��n)�����L(zh��ng)��1�f(w��n)��

����

����(j��)���P(gu��n)��Ҏ(gu��)�����������(hu��)�Y�������C����Ϣƽ�_(t��i)�\(y��n)�е�֪ͨ����ؔ(c��i)��2015��166̖(h��o)�������P(gu��n)��Ҏ(gu��)�����������(hu��)�Y�������C����Ϣƽ�_(t��i)�(xi��ng)Ŀ��(k��)������֪ͨ����ؔ(c��i)�k��2017��92̖(h��o)�����P(gu��n)Ҏ(gu��)����2017��12��ĩ��ȫ��(gu��)PPP�C����Ϣƽ�_(t��i)�(xi��ng)Ŀ��(k��)�����PPP�(xi��ng)Ŀ14,424��(g��)����Ͷ�Y�~18.2�f(w��n)�|Ԫ��������̎�ڜ�(zh��n)�䡢��ُ(g��u)����(zh��)�к��ƽ��A���(xi��ng)Ŀ��7,137��(g��)������ͨ�^(gu��)������ֵ�u(p��ng)�r(ji��)��ؔ(c��i)����������Փ�C�Č������{������(k��)��Ͷ�Y�~10.8�f(w��n)�|Ԫ�����w31��(g��)ʡ�����΅^(q��)��ֱݠ�У����½����F(tu��n)��19��(g��)�ИI(y��)�I(l��ng)����������(xi��ng)Ŀ��̎�ڈ�(zh��)�к��ƽ��A�ε��(xi��ng)Ŀ��2,729��(g��)��Ŀǰ�ƽ��A���(xi��ng)Ŀ0��(g��)����Ͷ�Y�~4.6�f(w��n)�|Ԫ�����_(k��i)���(xi��ng)Ŀռ����(xi��ng)Ŀ��(sh��)��42.5%����(gu��)��ʾ���(xi��ng)Ŀ697��(g��)������“���ȭh(hu��n)��”ָ2017��12��ĩ��(sh��)��(j��)�c�ϼ���ĩ��2017��9��ĩ��(sh��)��(j��)��(du��)�ȣ�“���ͬ��”ָ2017��12��ĩ��(sh��)��(j��)�c�����ĩ��2016��12��ĩ��(sh��)��(j��)��(du��)����

���w��(n��i)�݈�(b��o)�����£�

һ����(gu��)��ʾ���(xi��ng)Ŀ

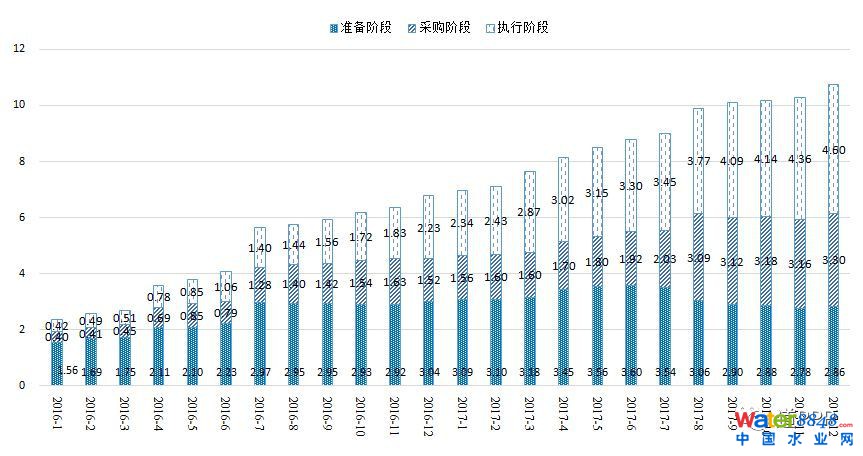

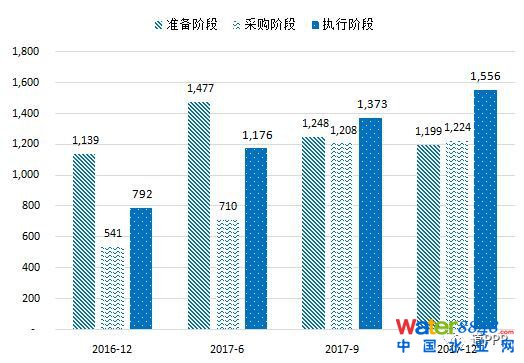

����2017��12��ĩ����(gu��)��ʾ���(xi��ng)Ŀ��697��(g��)����Ͷ�Y1.8�f(w��n)�|Ԫ��ȫ���M(j��n)������(k��)�����У�2014���һ��ʾ���(xi��ng)Ŀ22��(g��)�������30��(g��)����m(x��)�{(di��o)��8��(g��)������Ͷ�Y714�|Ԫ��2015��ڶ���ʾ���(xi��ng)Ŀ162��(g��)�������206��(g��)����m(x��)�{(di��o)��44��(g��)������Ͷ�Y4,861�|Ԫ��2016�������ʾ���(xi��ng)Ŀ513��(g��)�������516��(g��)����m(x��)�{(di��o)��3��(g��)������Ͷ�Y11,957�|Ԫ��

��һ������(xi��ng)Ŀ��(w��n)������

PPP�(xi��ng)Ŀ�M(j��n)չ?f��n)�r��ȫ�������ڷ֞��R(sh��)�e����(zh��n)������ُ(g��u)����(zh��)�к��ƽ�5��(g��)�A������(zh��)�к��ƽ��ɂ�(g��)�A���(xi��ng)Ŀ��(sh��)֮���c��(zh��n)������ُ(g��u)����(zh��)�����ƽ�4��(g��)�A���(xi��ng)Ŀ��(sh��)֮�͵ı�ֵ���(xi��ng)Ŀ����ʡ�Ŀǰ�Пo(w��)�ƽ��A���(xi��ng)Ŀ��

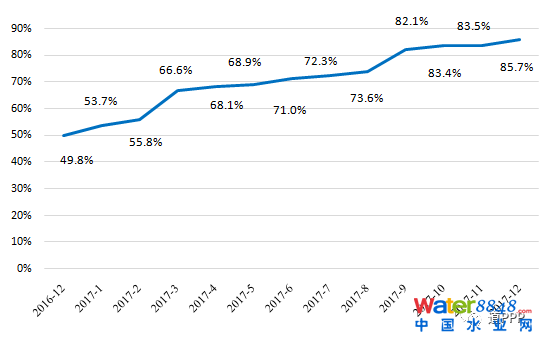

2016��12��ĩ��2017��12��ĩ�����A��ʾ���(xi��ng)Ŀ��(sh��)��Ͷ�Y�~�������r��D1-1-1���D1-1-2�͈D1-1-3�����(n��i)��ʾ���(xi��ng)Ŀ���w���M(j��n)���ã���(zh��n)������ُ(g��u)�A��ʾ���(xi��ng)Ŀ��(sh��)��Ͷ�Y�~�����p������أ����Ѻ�ӆPPP�(xi��ng)Ŀ��ͬ�M(j��n)���(zh��)���A�Σ��(xi��ng)Ŀ��(sh��)��Ͷ�Y�~��������������12��ĩ�����597��(g��)��Ͷ�Y�~15,303�|Ԫ�������85.7%�����ȭh(hu��n)������25��(g��)�(xi��ng)Ŀ��562�|Ԫ����������3.6��(g��)�ٷ��c(di��n)�����ͬ������234��(g��)�(xi��ng)Ŀ��5,923�|Ԫ��35.9��(g��)�ٷ��c(di��n)��

�D1-1-1 ���A��ʾ���(xi��ng)Ŀ��(sh��)��r����(g��)��

�D1-1-2���A��ʾ���(xi��ng)ĿͶ�Y�~��r���|Ԫ��

�D1-1-3ʾ���(xi��ng)Ŀ�����r

����������ʳ��m(x��)���L(zh��ng)

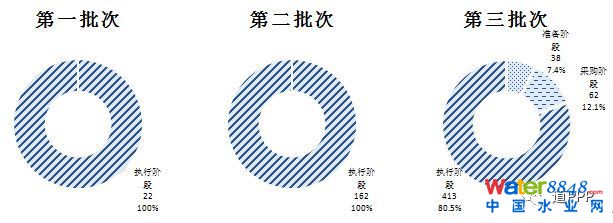

��һ��22��(g��)ʾ���(xi��ng)Ŀ��2016��ĩ�ԁ�(l��i)���ڶ���162��(g��)ʾ���(xi��ng)Ŀ��2017��3��ĩ�ԁ�(l��i)��100%�����������ʾ���(xi��ng)Ŀ������(xi��ng)Ŀ413��(g��)��12�®�(d��ng)����������(xi��ng)Ŀ15��(g��)������ʞ�80.5%������ʾ���(xi��ng)Ŀ�����������D1-2��

�D1-2 12��ĩһ����������ʾ���(xi��ng)Ŀ���������

����������������(xi��ng)Ŀ������λ

PPP�(xi��ng)Ŀ�漰��Դ����ͨ�\(y��n)ݔ��ˮ�����O(sh��)�����B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)���������������(zh��n)�C���_(k��i)�l(f��)���r(n��ng)�I(y��)���֘I(y��)���Ƽ����������ӹ��������Ρ��t(y��)���l(w��i)�����B(y��ng)�ϡ��������Ļ����w�������(hu��)�������������A(ch��)�O(sh��)ʩ������19��(g��)һ��(j��)�ИI(y��)��ʾ���(xi��ng)Ŀ���w���������A(ch��)�O(sh��)ʩ���18��(g��)�ИI(y��)��12��ĩ������(xi��ng)Ŀ��ȫ�����w�@18��(g��)�ИI(y��)��

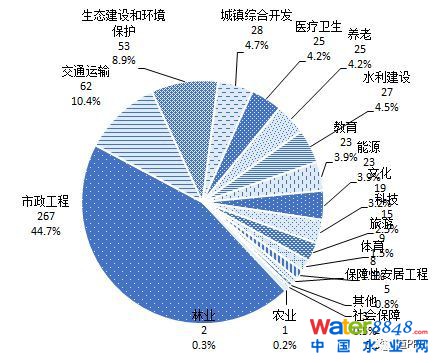

597��(g��)���ʾ���(xi��ng)Ŀ�������������267��(g��)��ռ44.7%����ͨ�\(y��n)ݔ�62��(g��)��ռ10.4%�����B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)�53��(g��)��ռ8.9%���������(sh��)�����ȭh(hu��n)�ȷքe����11��(g��)��1��(g��)��2��(g��)�����ͬ������87��(g��)��25��(g��)��23��(g��)���������215��(g��)��ռ36.0%��12��ĩ���ʾ���(xi��ng)Ŀ�ИI(y��)�ֲ���D1-3-1�����ИI(y��)ʾ���(xi��ng)Ŀ��(sh��)�c���?c��i)?sh��)��(du��)����D1-3-2��

�D1-3-1 12��ĩ���ʾ���(xi��ng)Ŀ�ИI(y��)�ֲ�����(g��)��

�D1-3-2 12��ĩ���ИI(y��)ʾ���(xi��ng)Ŀ��(sh��)�c���?c��i)?sh��)��(du��)��

���ģ�������������ɽ�|����(xi��ng)Ŀ��(sh��)��ǰ��

���������ʾ���(xi��ng)Ŀ��(sh��)�y(t��ng)Ӌ(j��)����������53��(g��)ʾ���(xi��ng)Ŀ���s�M(j��n)���(zh��)���A������ȫ��(gu��)��һ���������Ξ�����49��(g��)��ɽ�|�������u��46��(g��)������38��(g��)���ӱ�38��(g��)������28��(g��)�����������B�T��28��(g��)����(n��i)�ɹ�27��(g��)������27��(g��)�������ʡ������25��(g��)������9ʡ�ݺ�Ӌ(j��)ռ���ʾ���(xi��ng)Ŀ����(sh��)��55.9%������ʾ���(xi��ng)Ŀ��(sh��)�c���?c��i)?sh��)��(du��)����D1-4��

�D1-4 12��ĩ��ʡ��ʾ���(xi��ng)Ŀ��(sh��)�c���?c��i)?sh��)��(du��)��

���壩ɽ�|����������(xi��ng)Ŀ�_(k��i)����(sh��)��ȫ��(gu��)�I(l��ng)��

����12��ĩ�����_(k��i)�����ʾ���(xi��ng)Ŀ271��(g��)��ռ����(xi��ng)Ŀ����(sh��)��45.4%���_(k��i)��ʾ���(xi��ng)Ŀ��(sh��)ǰ��λ��ɽ�|�������u�������������ϣ����_(k��i)���(xi��ng)Ŀ�քe��33��(g��)��32��(g��)��23��(g��)��ռ���ʾ���(xi��ng)Ŀ��(sh��)�ı����քe��71.7%��84.2%��46.9%������ʡ���ʾ���(xi��ng)Ŀ��(sh��)��Ӌ(j��)ռȫ��(gu��)���ʾ���(xi��ng)Ŀ��(sh��)��32.5

�D1-5 12��ĩ�_(k��i)��ʾ���(xi��ng)Ŀ��(sh��)��ʡ�ֲ���ռ���ʾ���(xi��ng)Ŀ��(sh��)����

���������(k��)�(xi��ng)Ŀ

2017��10�������M(j��n)һ����(y��u)��������ȫ��(gu��)PPP�C����Ϣƽ�_(t��i)�(xi��ng)Ŀ��(k��)���֞�����(k��)�̓�(ch��)�����������12��ĩ�������(k��)��(n��i)����7,137��(g��)�(xi��ng)Ŀ̎�ڜ�(zh��n)������ُ(g��u)����(zh��)�к��ƽ��A����Ͷ�Y�~10.8�f(w��n)�|Ԫ���c9��ĩ���ȭh(hu��n)�ȃ� ���(xi��ng)Ŀ359��(g��)���ѿ۳������ˎ�(k��)�(xi��ng)Ŀ��(sh��)����Ͷ�Y�~6,376�|Ԫ���c2016��12��ĩ���ͬ�ȃ����(xi��ng)Ŀ2,864��Ͷ�Y�~4.0�f(w��n)�|Ԫ������������أ������s�M(j��n)���(zh��)���A�Σ��(xi��ng)Ŀ2,729��(g��)��Ͷ�Y�~4.6�f(w��n)�|Ԫ�����ȭh(hu��n)�ȃ�������(xi��ng)Ŀ341��(g��)��Ͷ�Y�~5,126�|Ԫ�����ͬ�ȃ�������(xi��ng)Ŀ1,378��(g��)��Ͷ�Y�~2.4�f(w��n)�|Ԫ��

��һ���(xi��ng)Ŀ��(sh��)Ͷ�Y�~��(w��n)���������½��(xi��ng)Ŀռ���^��

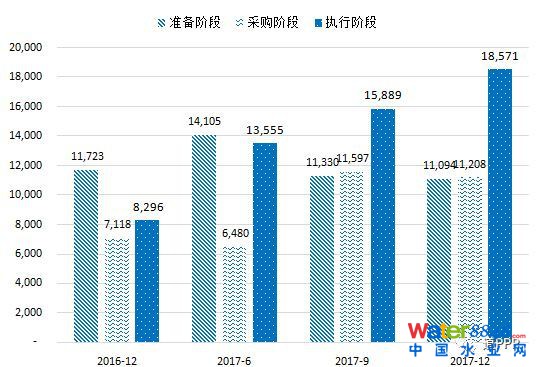

2016��1����2017��12��ĩ�������(k��)�(xi��ng)Ŀ��(sh��)�����A���(xi��ng)Ŀ��(sh��)��D2-1-1��Ͷ�Y�~��D2-1-2�����������L(zh��ng)څ��(sh��)���¾����L(zh��ng)�(xi��ng)Ŀ245��(g��)��Ͷ�Y�~3,643�|Ԫ��

�D2-1-1 �����(k��)������A���(xi��ng)Ŀ��(sh��)�¶�׃������(g��)��

�D2-1-2�����(k��)������A���(xi��ng)ĿͶ�Y�~�¶�׃�����f(w��n)�|Ԫ��

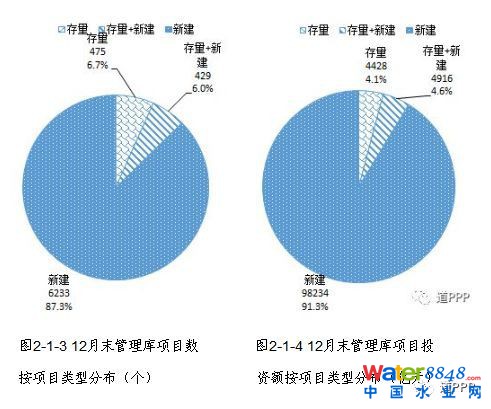

����12��ĩ�������(k��)7,137��(g��)�(xi��ng)Ŀ���½�������������+�½��(xi��ng)Ŀ��(sh��)�քe��6,233��(g��)��475��(g��)��429��(g��)���ڹ����(k��)ռ�ȷքe��87.3%��6.7%��6.0%��������(xi��ng)ĿͶ�Y�~�քe��9.8�f(w��n)�|Ԫ��0.4�f(w��n)�|Ԫ��0.5�f(w��n)�|Ԫ��ռ�Ȟ�91.3%��4.1%��4.6%����D2-1-3��2-1-4��

�������(xi��ng)Ŀ�^(q��)���ж��^��

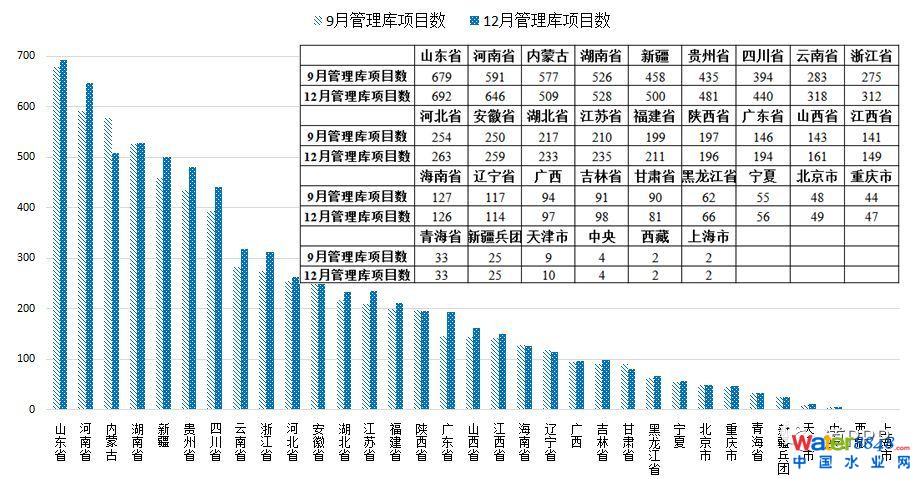

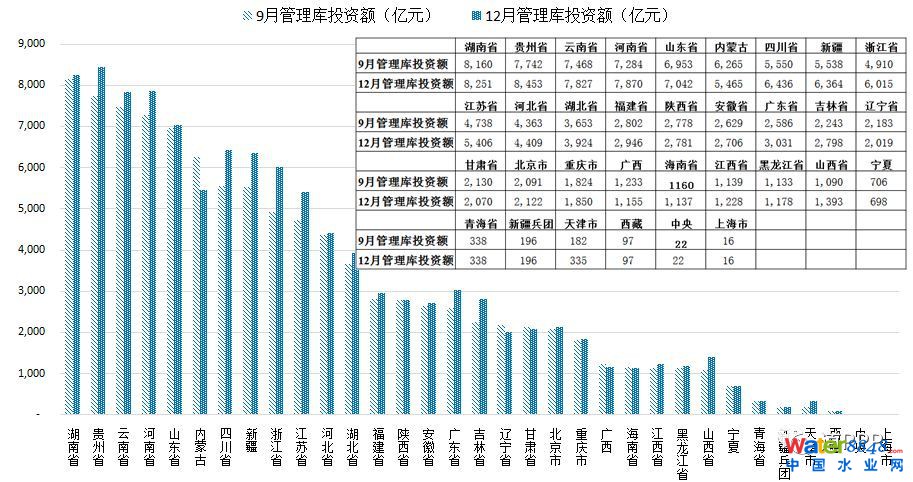

����12��ĩ�������(k��)�(xi��ng)Ŀ���(xi��ng)Ŀ��(sh��)������ǰ��λ��ɽ�|�������u�������������ϣ��քe��692��(g��)��646��(g��)��528��(g��)����Ӌ(j��)ռ���(k��)�(xi��ng)Ŀ����(sh��)��26.1%����Ͷ�Y�~������ǰ��λ���F�������ϡ��������քe��8,453�|Ԫ��8,251�|Ԫ��7,870�|Ԫ����Ӌ(j��)ռ���(k��)�(xi��ng)Ŀ��Ͷ�Y��22.8%�����ط�9��ĩ�c12��ĩ�Ĺ����(k��)�(xi��ng)Ŀ��(sh��)��Ͷ�Y�~��(du��)����r�քe��D2-2-1�͈D2-2-2��

���ؼ��ȭh(hu��n)�ȃ����(xi��ng)Ŀ��(sh��)ǰ��λ�Ǻ������V�|�������ڣ����F�����քe��55��(g��)��48��(g��)��46��(g��)����Ӌ(j��)ռ�����(k��)���ȭh(hu��n)�ȃ�����(sh��)��41.5%�����ؼ��ȭh(hu��n)�ȃ���Ͷ�Y�~ǰ��λ���㽭�������������Ĵ����½����քe��1,105�|Ԫ��886�|Ԫ��827�|Ԫ����Ӌ(j��)ռ�����(k��)���ȭh(hu��n)�ȃ���Ͷ�Y�~��44.2%��

�������ͬ�ȃ����(xi��ng)Ŀ��(sh��)ǰ��λ���Ǻ�������(n��i)�ɹš��������քe��262��(g��)��232��(g��)��222��(g��)����Ӌ(j��)ռ�����(k��)���ͬ�ȃ�����(sh��)��25.0%���������ͬ�ȃ���Ͷ�Y�~ǰ��λ�����½����������F�����քe��4,300�|Ԫ��3,877�|Ԫ��3,496�|Ԫ����Ӌ(j��)ռ�����(k��)���ͬ�ȃ�����(sh��)��29.4%��

�D2-2-1 12��ĩ�c9��ĩ�����(k��)�(xi��ng)Ŀ��(sh��)����ֲ���(du��)����r����(g��)��

�D2-2-2 12��ĩ�c9��ĩ�����(k��)�(xi��ng)ĿͶ�Y�~����ֲ���(du��)����r���|Ԫ��

�������(xi��ng)Ŀ�ИI(y��)���ж��^��

����12��ĩ�������(k��)��(n��i)���ИI(y��)PPP�(xi��ng)Ŀ��(sh��)��Ͷ�Y�~��D2-3-1�͈D2-3-2���������(xi��ng)Ŀ��(sh��)ǰ��λ��������������ͨ�\(y��n)ݔ�����B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)����Ӌ(j��)ռ�����(k��)�(xi��ng)Ŀ��59.2%��Ͷ�Y�~ǰ��λ��������������ͨ�\(y��n)ݔ�����(zh��n)�C���_(k��i)�l(f��)����Ӌ(j��)ռ�����(k��)��Ͷ�Y��71.6%��

�D2-3-1 12��ĩ�����(k��)�(xi��ng)Ŀ��(sh��)�ИI(y��)�ֲ���r

�D2-3-2 12��ĩ�����(k��)�(xi��ng)ĿͶ�Y�~�ИI(y��)�ֲ����|Ԫ��

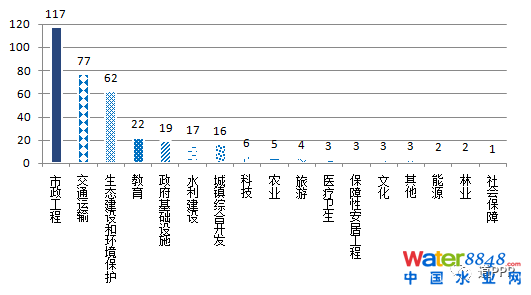

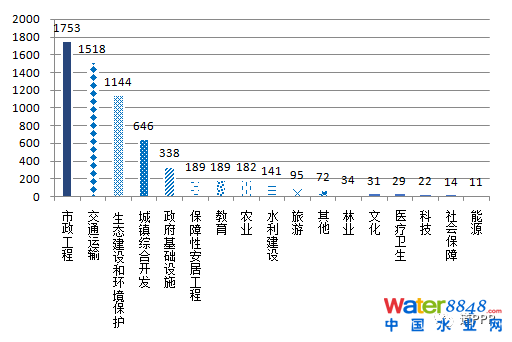

�ИI(y��)���ȭh(hu��n)�ȃ����(xi��ng)Ŀ��(sh��)ǰ��λ��������������ͨ�\(y��n)ݔ�����B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)���քe��117��(g��)��77��(g��)��62��(g��)����Ӌ(j��)ռ�����(k��)���ȭh(hu��n)�ȃ����(xi��ng)Ŀ��(sh��)��71.3%����D2-3-3���ИI(y��)���ȭh(hu��n)�ȃ���Ͷ�Y�~ǰ��λ����������������ͨ�\(y��n)ݔ�����B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)���քe��1,753�|Ԫ��1,518�|Ԫ��1,144�|Ԫ����Ӌ(j��)ռ�����(k��)����Ͷ�Y�~��69.2%����D2-3-4��

�D2-3-3 12��ĩ��9��ĩ�����(k��)�����(xi��ng)Ŀ��(sh��)�ИI(y��)�ֲ�����(g��)��

�D2-3-4 12��ĩ��9��ĩ�����(k��)����Ͷ�Y�~�ИI(y��)�ֲ����|Ԫ��

�ИI(y��)���ͬ�ȃ����(xi��ng)Ŀ��(sh��)ǰ��λ��������������ͨ�\(y��n)ݔ�����B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)���քe��1,065��(g��)��412��(g��)��268��(g��)����Ӌ(j��)ռ�����(k��)���ȭh(hu��n)�ȃ����(xi��ng)Ŀ��(sh��)��60.9%���ИI(y��)���ͬ�ȃ���Ͷ�Y�~ǰ��λ��������������ͨ�\(y��n)ݔ�����(zh��n)�C���_(k��i)�l(f��)���քe��11,103�|Ԫ��10,729�|Ԫ��4,224�|Ԫ����Ӌ(j��)ռ�����(k��)���ȭh(hu��n)�ȃ����(xi��ng)Ŀ��(sh��)��65.7%��

���ģ�����(xi��ng)Ŀ�^���������

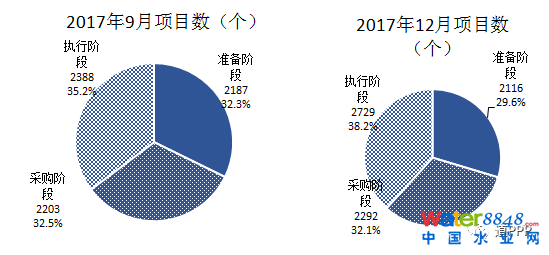

9��ĩ��12��ĩ�����(k��)���A���(xi��ng)Ŀ��(sh��)��D2-4-1��12��ĩ��(zh��)���A�μ�����(xi��ng)Ŀ2,729��(g��)�����ȭh(hu��n)�ȃ���341��(g��)�����ͬ�ȃ���1,378��(g��)�������38.2%�����ȭh(hu��n)�����L(zh��ng)3.0��(g��)�ٷ��c(di��n)�����ͬ�����L(zh��ng)6.6��(g��)�ٷ��c(di��n)��Ŀǰ�Пo(w��)�ƽ��A���(xi��ng)Ŀ��

�D2-4-1 9��ĩ��12��ĩ�����(k��)��(zh��n)������ُ(g��u)����(zh��)���A���(xi��ng)Ŀ��(sh��)�ֲ�

����(xi��ng)Ŀ��(sh��)����ֲ���ɽ�|�������u��349��(g��)��ռ����(xi��ng)Ŀ����(sh��)��12.8%���Ӹ�ʡ֮�����½�232��(g��)��ռ8.5%���ӵڶ�������193��(g��)��ռ7.1%���ӵ�����12��ĩ���ȃ�������(xi��ng)Ŀ��(sh��)ǰ��λ�Ǹ��������B�T����ɽ�|�������u�����ӱ����քe��46��(g��)��28��(g��)��26��(g��)����Ӌ(j��)ռ��������(xi��ng)Ŀ����(sh��)��29.3%��

����(xi��ng)ĿͶ�Y�~����ֲ���ǰ��λ��������ɽ�|�������u�����F�����քe��4,235�|Ԫ��4,012�|Ԫ��3,058�|Ԫ����Ӌ(j��)ռ����(xi��ng)ĿͶ�Y���~��24.5%��12��ĩ���ȃ�������(xi��ng)ĿͶ�Y�~ǰ��λ�Ǽ��������������B�T�������K���քe��1,163�|Ԫ��700�|Ԫ��569�|Ԫ����Ӌ(j��)ռ��������(xi��ng)Ŀ����(sh��)��47.4%�����ط�����(xi��ng)Ŀ��(sh��)��Ͷ�Y�~��rҊ(ji��n)�D2-4-2��2-4-3��

����ʣ��Ϻ���2��(g��)�(xi��ng)Ŀ����100%�����λ�ӵ�һ������259��(g��)�(xi��ng)Ŀ�����193��(g��)�������74.5%��λ�ӵڶ�������49��(g��)�(xi��ng)Ŀ�����31��(g��)�������63.3%��λ�ӵ�����

�D2-4-2 12��ĩ����(xi��ng)Ŀ��(sh��)������ʵ���ֲ���r����(g��)��

�D2-4-3 12��ĩ����(xi��ng)ĿͶ�Y�~����ֲ���r���|Ԫ��

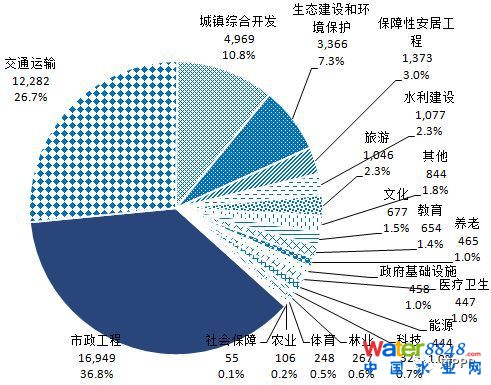

�ИI(y��)��r������(xi��ng)Ŀ��(sh��)ǰ��λ���������̡���ͨ�\(y��n)ݔ�����B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)���քe��1,152��(g��)��369��(g��)��212��(g��)����Ӌ(j��)ռ����(xi��ng)Ŀ����(sh��)��63.5%������(xi��ng)ĿͶ�Y�~ǰ��λ��������������ͨ�\(y��n)ݔ�����(zh��n)�C���_(k��i)�l(f��)���քe��16,949�|Ԫ��12,282�|Ԫ��4,969�|Ԫ����Ӌ(j��)ռ����(xi��ng)Ŀ��Ͷ�Y�~��74.3%������12��ĩ������(xi��ng)Ŀ��(sh��)��Ͷ�Y�~���ИI(y��)�ֲ��քe��D2-4-4�͈D2-4-5��

�D2-4-4 12��ĩ����(xi��ng)Ŀ��(sh��)�ИI(y��)�ֲ�����(g��)��

�D2-4-5 12��ĩ���Ͷ�Y�~�ИI(y��)�ֲ����|Ԫ��

�ИI(y��)���ȭh(hu��n)�ȃ�������(xi��ng)Ŀ��(sh��)ǰ��λ���������̡���ͨ�\(y��n)ݔ�����B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)�������(xi��ng)Ŀ��(sh��)�քe��134��(g��)��49��(g��)��35��(g��)����Ӌ(j��)ռ�������ȭh(hu��n)������(xi��ng)Ŀ����(sh��)��63.3%�����ȭh(hu��n)�ȃ������Ͷ�Y�~ǰ��λ���������̡����B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)����ͨ�\(y��n)ݔ������Ͷ�Y�~�քe��1,782�|Ԫ��897�|Ԫ��629�|Ԫ����Ӌ(j��)ռ�������ȭh(hu��n)��Ͷ�Y���~��64.5%��

�ИI(y��)���ͬ�ȃ�������(xi��ng)Ŀ��(sh��)ǰ��λ�����������̡���ͨ�\(y��n)ݔ�����B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)�������(xi��ng)Ŀ��(sh��)�քe��553��(g��)��183��(g��)��119��(g��)����Ӌ(j��)ռ�������ͬ������(xi��ng)Ŀ����(sh��)��62.0%�����ͬ�ȃ������Ͷ�Y�~ǰ��λ���������̡���ͨ�\(y��n)ݔ�����(zh��n)�C���_(k��i)�l(f��)������Ͷ�Y�~�քe��9,153�|Ԫ��4,853�|Ԫ��3,134�|Ԫ����Ӌ(j��)ռ����Ͷ�Y���~��72.3%��

����(xi��ng)Ŀǰ���ИI(y��)�IJ��ֶ���(j��)�ИI(y��)��r������12��ĩ���������̵Ķ���(j��)�ИI(y��)��������(xi��ng)Ŀ��(sh��)ǰ��λ��������·����ˮ̎�����������քe��278��(g��)��264��(g��)��94��(g��)����Ӌ(j��)ռ������������(xi��ng)Ŀ��55.2%������(xi��ng)ĿͶ�Y�~ǰ��λ��܉����ͨ��������·���ܾW(w��ng)���քe��6,015�|Ԫ��3,553�|Ԫ��2,034�|Ԫ����Ӌ(j��)ռ������������(xi��ng)ĿͶ�Y�~��68.5%����ͨ�\(y��n)ݔ?sh��)Ķ��?j��)�ИI(y��)��������(xi��ng)Ŀ��(sh��)ǰ��λ��һ��(j��)��·�����ٹ�·������(j��)��·���քe��114��(g��)��89��(g��)��53��(g��)����Ӌ(j��)ռ��ͨ�\(y��n)ݔ����(xi��ng)Ŀ��69.4%������(xi��ng)ĿͶ�Y�~ǰ��λ�Ǹ��ٹ�·��һ��(j��)��·���������քe��8,305�|Ԫ��1,828�|Ԫ��521�|Ԫ����Ӌ(j��)ռ��ͨ�\(y��n)ݔ����(xi��ng)ĿͶ�Y�~��86.7%�����B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)�Ķ���(j��)�ИI(y��)�����C��������(xi��ng)Ŀ���179��(g��)��Ͷ�Y�~3,088�|Ԫ���քeռ���B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)�����(xi��ng)Ŀ����(sh��)��Ͷ�Y�~��84.4%��91.7%��

���壩������ȱ���a(b��)����(xi��ng)ĿͶ�Y�~��50%

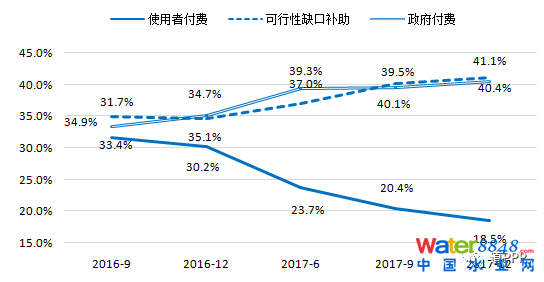

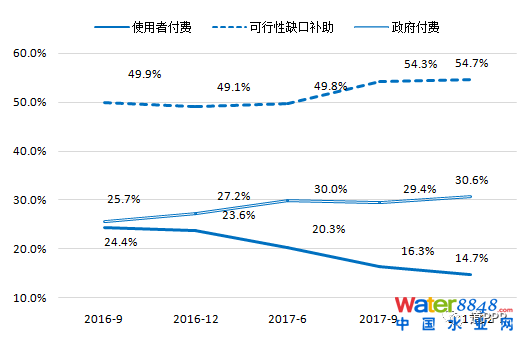

�������N�؈�(b��o)�C(j��)�ƽy(t��ng)Ӌ(j��)������12��ĩ�������(k��)��ʹ���߸��M(f��i)�(xi��ng)Ŀ1,323��(g��)��Ͷ�Y�~1.6�f(w��n)�|Ԫ���քeռ�����(k��)��18.5%��14.7%���������M(f��i)�(xi��ng)Ŀ2,884��(g��)��Ͷ�Y�~3.3�f(w��n)�|Ԫ���քeռ�����(k��)��40.4%��30.6%��������ȱ���a(b��)�����������Ј�(ch��ng)��ϸ��M(f��i)���(xi��ng)Ŀ2,930��(g��)��Ͷ�Y�~5.9�f(w��n)�|Ԫ���քeռ�����(k��)��41.1%��54.7%�����w��r��D2-5-1��2-5-2��

2016��9��ĩ��2017��12��ĩ�����(k��)PPP�(xi��ng)Ŀ���N�؈�(b��o)�C(j��)���(xi��ng)Ŀ��(sh��)ռ����r��D2-5-3��Ͷ�Y�~ռ����D2-5-4����Ҋ(ji��n)��ʹ���߸��M(f��i)��(xi��ng)Ŀ�ı��س���С���½�څ��(sh��)��������ȱ���a(b��)����������M(f��i)��(xi��ng)Ŀ�ı���׃��څ��(sh��)�t�෴��

�D2-5-3�����(k��)PPP�(xi��ng)Ŀ��(sh��)���؈�(b��o)�C(j��)��ռ�Ƚy(t��ng)Ӌ(j��)��(du��)��

�D2-5-4�����(k��)PPP�(xi��ng)ĿͶ�Y�~���؈�(b��o)�C(j��)��ռ�Ƚy(t��ng)Ӌ(j��)��(du��)��

����12��ĩ�������(k��)�(xi��ng)Ŀ��(sh��)���؈�(b��o)�C(j��)�ƽy(t��ng)Ӌ(j��)��ʹ���߸��M(f��i)�(xi��ng)Ŀ��(sh��)���ȭh(hu��n)���½�61��(g��)��������ȱ���a(b��)���(xi��ng)Ŀ���������M(f��i)�(xi��ng)Ŀ���ȭh(hu��n)�ȃ���215��(g��)��205��(g��)��ʹ���߸��M(f��i)�(xi��ng)ĿͶ�Y�~���ȭh(hu��n)���½�655�|Ԫ��������ȱ���a(b��)���(xi��ng)Ŀ���������M(f��i)�(xi��ng)ĿͶ�Y�~���ȭh(hu��n)�ȃ����քe��3,920�|Ԫ��3,111�|Ԫ��

ʹ���߸��M(f��i)�(xi��ng)Ŀ��������ȱ���a(b��)���(xi��ng)Ŀ���������M(f��i)�(xi��ng)Ŀ��(sh��)���ͬ�ȃ����քe��31��(g��)��1,447��(g��)��1,386��(g��)��ʹ���߸��M(f��i)�(xi��ng)ĿͶ�Y�~���ͬ���½�248�|Ԫ��������ȱ���a(b��)���(xi��ng)Ŀ���������M(f��i)�(xi��ng)ĿͶ�Y�~���ͬ�ȃ���25,509�|Ԫ��14,417�|Ԫ��

����(xi��ng)Ŀ��r��12��ĩʹ���߸��M(f��i)�(xi��ng)Ŀ479��(g��)��Ͷ�Y5,166�|Ԫ��������ȱ���a(b��)���(xi��ng)Ŀ1,042��(g��)��Ͷ�Y25,622�|Ԫ���������M(f��i)�(xi��ng)Ŀ1,208��(g��)��Ͷ�Y15,261�|Ԫ��

ʹ���߸��M(f��i)����(xi��ng)Ŀ���ȭh(hu��n)���½�4��(g��)��������ȱ���a(b��)���(xi��ng)Ŀ���������M(f��i)�(xi��ng)Ŀ������(xi��ng)Ŀ���ȭh(hu��n)�ȃ����քe��172��(g��)��173��(g��)��ʹ���߸��M(f��i)�(xi��ng)Ŀ���Ͷ�Y�~���ȭh(hu��n)�Ȝp��152�|Ԫ��������ȱ���a(b��)���(xi��ng)Ŀ���������M(f��i)�(xi��ng)Ŀ���Ͷ�Y�~���ȭh(hu��n)�ȷքe����3,044�|Ԫ��2,234�|Ԫ��

ʹ���߸��M(f��i)�(xi��ng)Ŀ��������ȱ���a(b��)���(xi��ng)Ŀ���������M(f��i)�(xi��ng)Ŀ������(xi��ng)Ŀ��(sh��)���ͬ�ȃ����քe��114��(g��)��590��(g��)��674��(g��)����������(xi��ng)ĿͶ�Y�~���ͬ�ȷքe����595�|Ԫ��14,478�|Ԫ��8,640�|Ԫ��

���������ij�����(xi��ng)Ŀ���_(k��i)��

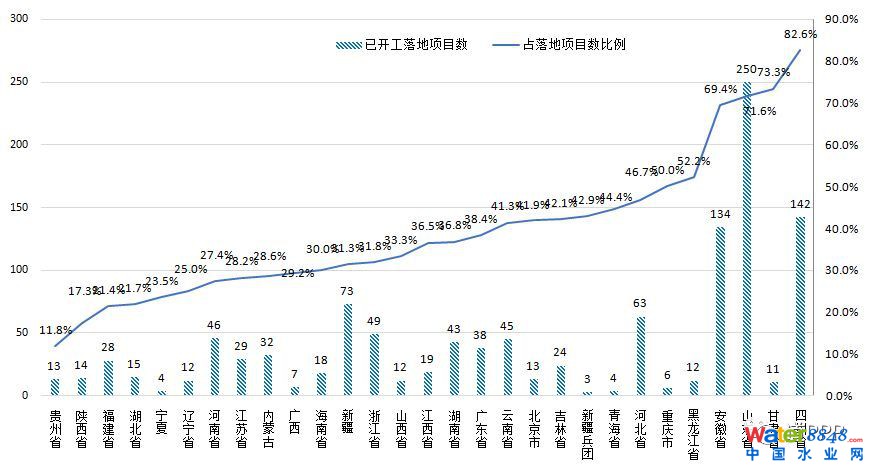

����12��ĩ�����_(k��i)���(xi��ng)Ŀ1,159��(g��)��ռ����(xi��ng)Ŀ����(sh��)��42.5%�����ȭh(hu��n)�ȃ���245��(g��)��������r��D2-6��������ɽ�|�������u�����_(k��i)��250��(g��)��ռԓʡ����(xi��ng)Ŀ��71.6%�����ȭh(hu��n)�ȃ���22��(g��)���Ĵ����_(k��i)��142��(g��)��ռԓʡ����(xi��ng)Ŀ��82.6%�����ȭh(hu��n)�ȃ���58��(g��)���������_(k��i)��134��(g��)��ռԓʡ����(xi��ng)Ŀ��69.4%�����ȭh(hu��n)�ȃ���71��(g��)������ʡ���_(k��i)���(xi��ng)Ŀ��(sh��)��������100��(g��)��

�D2-6 12��ĩ�����_(k��i)���(xi��ng)Ŀ��(sh��)����ռ����(xi��ng)Ŀ��(sh��)����

����PPP�e�O؞���°l(f��)չ����

��һ����I(y��ng)��I(y��)���cʾ���(xi��ng)ĿҎ(gu��)ģ�_(d��)1/3

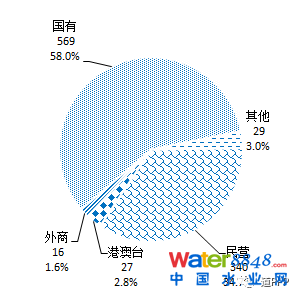

���(hu��)�Y�����������������12��ĩ��597��(g��)���ʾ���(xi��ng)Ŀ�ĺ��s���(hu��)�Y����Ϣ�����(k��)������333��(g��)��(d��)�����(hu��)�Y���(xi��ng)Ŀ��264��(g��)(li��n)���w�(xi��ng)Ŀ�����s���(hu��)�Y����981����������I(y��ng)340�ҡ��۰��_(t��i)27��������16������(gu��)��569��������߀����Ͳ��ױ�e������29������I(y��ng)��I(y��)ռ��34.7%����D3-1-1��

�D3-1-1 981�����(hu��)�Y���ķ��ռ��

��I(y��ng)��I(y��)���c�ИI(y��)�I(l��ng)����I(y��ng)������I(y��ng)�����Y��(li��n)���w����(xi��ng)Ŀ��(sh��)��Ӌ(j��)280��(g��)��Ͷ�Y�~4,948�|Ԫ���քeռ����(xi��ng)Ŀ��(sh��)��Ͷ�Y�~��46.9%��32.3%�������c���ИI(y��)�I(l��ng)��17��(g��)����D3-1-2����������������112��(g��)�����B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)30��(g��)���B(y��ng)��20��(g��)��ˮ�����O(sh��)15��(g��)���t(y��)���l(w��i)��15��(g��)������Ԟ�15��(g��)������

�D3-1-2 ����I(y��ng)�����Y�����ʾ���(xi��ng)Ŀ�I(l��ng)��ֲ�

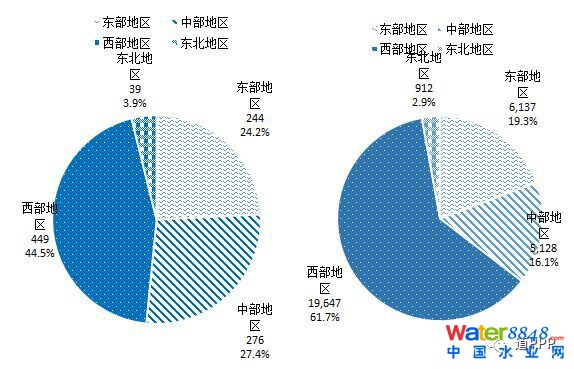

�����������^(q��)��ͨ�\(y��n)ݔ�I(l��ng)���(xi��ng)ĿͶ�Y�~��50%

����12��ĩ�������(k��)��ͨ�\(y��n)ݔ�I(l��ng)���(xi��ng)Ŀ��(sh��)�����������^(q��)λ���Ĵ�^(q��)��֮������449��(g��)�(xi��ng)Ŀ��ռ��44.5%���в��^(q��)���|���^(q��)���|���^(q��)�քe��276��(g��)��244��(g��)��39��(g��)����Ͷ�Y�~���ԣ������^(q��)��19,647�|Ԫλ�е�һ��ռ��61.7%���|���^(q��)���в��^(q��)���|���^(q��)�քe��6,137�|Ԫ��5,128�|Ԫ��912�|Ԫ����D3-2��

�D3-2�Ĵ�^(q��)������(k��)��ͨ�\(y��n)ݔ�(xi��ng)Ŀ��(sh��)��Ͷ�Y�~��r

������������������(w��)�I(l��ng)���(xi��ng)Ŀ�^�m(x��)���L(zh��ng)

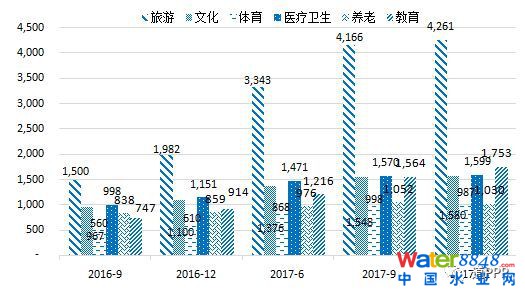

������������(w��)��Ҫ�����Ļ����w�����t(y��)�����B(y��ng)�������������ε�6��(g��)�I(l��ng)����12��ĩ�������(k��)�л�����������(w��)�(xi��ng)Ŀ��(sh��)��Ͷ�Y�~�քe��1,350��(g��)��1.1�f(w��n)�|Ԫ���քeռ�����(k��)��18.9%��10.4%��

������������(w��)�I(l��ng)���(xi��ng)Ŀ��(sh��)���ȭh(hu��n)�ȃ���29��(g��)�����ͬ�ȃ���523��(g��)��Ͷ�Y�~���ȭh(hu��n)�ȃ���312�|Ԫ�����ͬ�ȃ���4,594�|Ԫ���(xi��ng)Ŀ��(sh��)ǰ��λ�ǽ���343��(g��)������310��(g��)���t(y��)���l(w��i)��261��(g��)��Ͷ�Y�~ǰ��λ������4,261�|Ԫ������1,753�|Ԫ���t(y��)���l(w��i)��1,599�|Ԫ����D3-3-1���D3-3-2��

�D3-3-1 �����(k��)������������(w��)�(xi��ng)Ŀ��(sh��)����(g��)��

�D3-3-2�����(k��)������������(w��)�(xi��ng)ĿͶ�Y�~���|Ԫ��

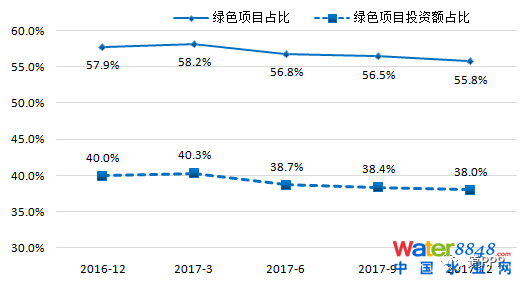

���ģ���Ⱦ�����c�Gɫ��̼�(xi��ng)Ŀ����^��

������ͨ������ˮ�����B(t��i)���O(sh��)�ͭh(hu��n)�����o(h��)��ˮ�����O(sh��)����������Դ���������Ƽ����Ļ����B(y��ng)�����t(y��)�����֘I(y��)�����εȶ���(g��)�I(l��ng)��PPP�(xi��ng)Ŀ������֧����Ⱦ���κ��Ƅ�(d��ng)��(j��ng)��(j��)�Y(ji��)��(g��u)�Gɫ��̼������������ԓ�ڏ�������12��ĩ�������(k��)����Ⱦ�����c�Gɫ��̼�(xi��ng)Ŀ3,979��(g��)��Ͷ�Y�~4.1�f(w��n)�|Ԫ���քeռ�����(k��)��55.8%��38.0%�����ȭh(hu��n)�ȃ����(xi��ng)Ŀ150��(g��)��Ͷ�Y�~2,056�|Ԫ�����ͬ�ȃ����(xi��ng)Ŀ1,507��(g��)�������(k��)ռ���½�2.1��(g��)�ٷ��c(di��n)��Ͷ�Y�~1.4�f(w��n)�|Ԫ�������(k��)ռ���½�2.0��(g��)�ٷ��c(di��n)��

��Ⱦ�����c�Gɫ��̼����(xi��ng)Ŀ1,556��(g��)��Ͷ�Y�~1.9�f(w��n)�|Ԫ������ͬ�ȃ�������(xi��ng)Ŀ183��(g��)��Ͷ�Y2,682�|Ԫ�����ͬ�ȃ����(xi��ng)Ŀ764��(g��)��Ͷ�Y�~1.0�f(w��n)�|Ԫ��2016��12��ĩ��2017��12��ĩ�����(k��)��Ⱦ�����c�Gɫ��̼�(xi��ng)Ŀ��(sh��)��Ͷ�Y�~��r��ռ����rҊ(ji��n)�D3-4-1���D3-4-2�͈D3-4-3��

�D3-4-1�����(k��)��Ⱦ�����c�Gɫ��̼�(xi��ng)Ŀ��(sh��)��r����(g��)��

�D3-4-2 �����(k��)��Ⱦ�����c�Gɫ��̼�(xi��ng)ĿͶ�Y�~��r���|Ԫ��

�D3-4-3 �����(k��)��Ⱦ�����c�Gɫ��̼�(xi��ng)Ŀ��(sh��)��Ͷ�Y�~ռ��

���壩PPPģʽ������(sh��)ʩ�l(xi��ng)�����d��(zh��n)��

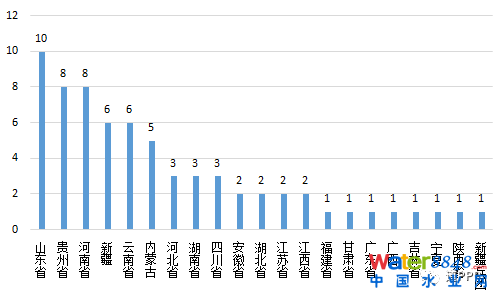

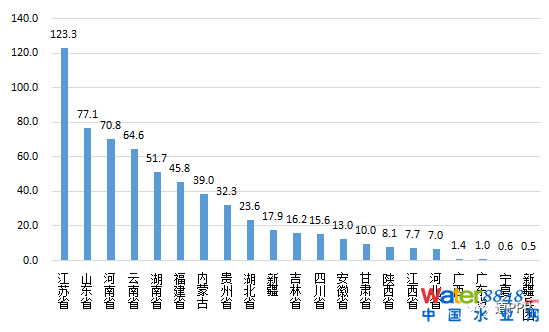

ȫ��(gu��)�����(sh��)ʡ�����_(k��i)ʼ��(y��ng)��PPPģʽ��Q“���r(n��ng)”��(w��n)�}����(sh��)ʩ�l(xi��ng)�����d��(zh��n)�ԡ������(k��)���r(n��ng)�I(y��)�I(l��ng)���(xi��ng)Ŀ68��(g��)��Ͷ�Y�~627�|Ԫ�����У�ɽ�|�������u�����F��������λ���(xi��ng)Ŀ��(sh��)ǰ�����քe��10��(g��)��8��(g��)��8��(g��)����Ӌ(j��)ռ�����(k��)�r(n��ng)�I(y��)�I(l��ng)���(xi��ng)Ŀ��(sh��)��38.2%�����K��ɽ�|�������u��������λ��Ͷ�Y�~ǰ�����քe��123.3�|Ԫ��77.1�|Ԫ��70.8�|Ԫ����Ӌ(j��)ռ�����(k��)�r(n��ng)�I(y��)�I(l��ng)���(xi��ng)ĿͶ�Y�~��43.3%����D3-5-1�͈D3-5-2��

�D3-5-1 �����(k��)�r(n��ng)�I(y��)�I(l��ng)���ʡ�(xi��ng)Ŀ��(sh��)����(g��)��

�D3-5-2 �����(k��)�r(n��ng)�I(y��)�I(l��ng)���ʡ�(xi��ng)ĿͶ�Y�~���|Ԫ��

������2017��P(gu��n)PP���Ͷ�Yռ�̶��Y�a(ch��n)Ͷ�Y��(w��n)������

����(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)�ְl(f��)����2017��12��ĩ�̶��Y�a(ch��n)Ͷ�Y����(sh��)��(j��)��2017�ꮔ(d��ng)��ȫ��(gu��)�̶��Y�a(ch��n)Ͷ�Y���~63.2�f(w��n)�|Ԫ��ͬ���������PPP�(xi��ng)ĿͶ�Y�~2.4�f(w��n)�|Ԫ������ռǰ�ߵ�3.8%��

�ą^(q��)��l(f��)չ�Ĵ��K����1-12�����|���^(q��)PPP����(xi��ng)ĿͶ�Y�~8,445�|Ԫ���^(q��)�̶��Y�a(ch��n)Ͷ�Y�~265,837�|Ԫ��ԓ�^(q��)PPP����(xi��ng)ĿͶ�Y�~ռ��3.2%���в��^(q��)PPP����(xi��ng)ĿͶ�Y�~5,181�|Ԫ���^(q��)�̶��Y�a(ch��n)Ͷ�Y�~163,400�|Ԫ��ռ��3.2%�������^(q��)PPP����(xi��ng)ĿͶ�Y�~7,555�|Ԫ���^(q��)�̶��Y�a(ch��n)Ͷ�Y�~166,571�|Ԫ��ռ��4.5%���|���^(q��)PPP����(xi��ng)ĿͶ�Y�~2,533�|Ԫ���^(q��)�̶��Y�a(ch��n)Ͷ�Y�~30,655�|Ԫ��ռ��8.3%��

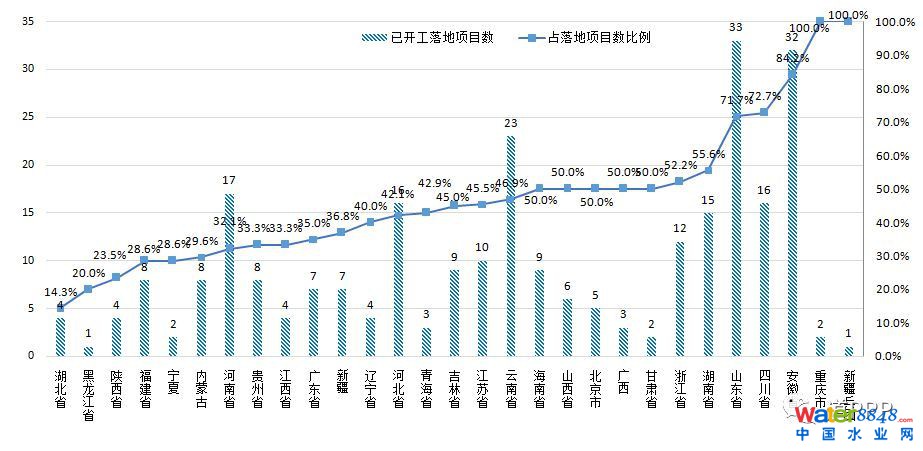

���ߣ����딵(sh��)ؚ���h̽���\(y��n)��PPPģʽÓؚ����(ji��n)

����(j��)��(gu��)��(w��)Ժ��ؚ�_(k��i)�l(f��)�I(l��ng)��(d��o)С�M�k���Ұl(f��)������Ϣ,Ŀǰ152��(g��)��(gu��)�ҷ�ؚ�_(k��i)�l(f��)�������c(di��n)�h��14��(g��)�����BƬ�������y�^(q��)��680��(g��)�h����832��(g��)�����½y(t��ng)�Qؚ���h������394��(g��)ؚ���h��̽���\(y��n)��PPPģʽ֧��Óؚ����(ji��n)�������(xi��ng)Ŀ�M(j��n)������(k��)��ռؚ���h����(sh��)��47.4%����ʡ�ݽy(t��ng)Ӌ(j��)���F������(n��i)�ɹ������ϵ�ؚ���hPPP�(xi��ng)Ŀ��(sh��)����ǰ�����քe��290��(g��)��143��(g��)��124��(g��)����������(n��i)�ɹ���������PPP�(xi��ng)Ŀ��ؚ���h��(g��)��(sh��)ռ��(d��ng)?sh��)�ؚ���h����(sh��)�ı�������ǰ�����քe��100.0%��87.1%��80.0%��Ҋ(ji��n)�D3-7��

�D3-7 12��ĩ�����(k��)���_(k��i)չPPP�(xi��ng)Ŀ��ؚ���h��(sh��)���ͮ�(d��ng)?sh��)�ؚ���h��(sh��)����(du��)��

394��(g��)ؚ���h�Ĺ����(k��)�(xi��ng)Ŀ��Ӌ(j��)1,272��(g��)��Ͷ�Y�~1.1�f(w��n)�|Ԫ������������(xi��ng)Ŀ350��(g��)��Ͷ�Y�~2847�|Ԫ�����ИI(y��)�I(l��ng)���(xi��ng)Ŀ��(sh��)ǰ��λ��������������ͨ�\(y��n)ݔ���������քe��451��(g��)��146��(g��)��126��(g��)���քeռؚ���h�(xi��ng)Ŀ����(sh��)��35.5%��11.5%��9.9%��Ͷ�Y�~ǰ��λ���������̡���ͨ�\(y��n)ݔ��������Ͷ�Y�~�քe��2,608�|Ԫ��1,780�|Ԫ��1,559�|Ԫ���քeռؚ���h�(xi��ng)Ŀ��Ͷ�Y�~��24.7%��16.8%��14.7%������(xi��ng)Ŀ��(sh��)ǰ��λ��������������ͨ�\(y��n)ݔ��ˮ�����O(sh��)���քe��132��(g��)��52��(g��)��28��(g��)���քeռؚ���h����(xi��ng)Ŀ����(sh��)��37.7%��14.9%��8.0%������(xi��ng)ĿͶ�Y�~ǰ��λ�dz��(zh��n)�C���_(k��i)�l(f��)��������������ͨ�\(y��n)ݔ���քe��642�|Ԫ��623�|Ԫ��514�|Ԫ���քeռؚ���h����(xi��ng)Ŀ��Ͷ�Y�~��22.6%��21.9%��18.1%��

PPP��I(y��)�ɽ���(d��ng)�B(t��i)������2018��1��26�գ�

57�Ӹߘ�19�콨�����@�����Ї�(gu��)�ٶȣ������c(di��n)�u(p��ng)������

��(l��i)Դ���Ϻ����� ���̾C��

һ��57�ӽ�����

ֻ����19��ͽ����ˣ�

���₃���@����

���ؾ�Ҳ�@������19�죬�y����ģ���������ЈD���������ɲ����㲻�ţ�

�c(di��n)��☞�����Y�����M(f��i)���d

YouTube�ϰl(f��)����һ���ӕr(sh��)�zӰ�����������(g��)�����^(gu��)�̝�s��4��犃�(n��i)���^�����ۿ���һ���ߘǰεض�����

�@����“һ������ �Ї�(gu��)�³��B(t��i)”���}��ҕ�l�н�B��ԓ�����(xi��ng)Ŀ����“С���”��λ�ں����L(zh��ng)ɳ�hһ�и�����1200�����˕�ҹ�_(k��i)����һ������w������

��(j��)ʩ������B���@������“С���”�ĸߘ���2��17�շ�����Ǹ�200������������e18�f(w��n)ƽ���ף�����3.6����IJ��н���19��(g��)10�ߵĴ�d�����ݼ{4000�˵Ĺ�����(ch��ng)���Լ�800��סլ��

�҂�����ҕ�l���������ж�������

��������(gu��)�W(w��ng)�����Ԍ�(du��)�@��(g��)�ٶȱ�ʾ�@�@��߀혎��Ժ�����(gu��)�w��Ч����һλ�W(w��ng)���f(shu��)��“������(gu��)Ҫ�õ������S�ɾ͵��Ã�����”��һλ�f(shu��)��“����(gu��)�����ނ�(g��)ͣ܇��(ch��ng)�͵û�������”

С���е��dz��Ժ����Ї�(gu��)���g(sh��)��Ȼ��������ǰ����

��(gu��)��(n��i)��W(w��ng)��ӑՓ��

��Did they use some sort of durable prefabricated materials for the building?���Ƿ������ijЩ���õ��A(y��)�Ʋ�������Beast/�Ї�(gu��)

��It safer than any building build in Philippines.���ȷ����e�Ĵ�ǰ�ȫ����Guynextdoor2/ӡ��

��Only in china.��ֻ�����Ї�(gu��)�ſ��ܣ�yusheng

��only the chinese can do this.When I first saw this news I though it was fake.Hatsoff!(ֻ���Ї�(gu��)�˲����k������һ�ο����@��(g��)���ĕr(sh��)���Ԟ��Ǽٵġ��¾���)VALKRYIE/���ô�

��There is no doubt China is an advance country.�����o(w��)�Ɇ�(w��n)���Ї�(gu��)�����M(j��n)��(gu��)�ҡ���yusheng

��I’m sorry dudes. I ain’t entering that building anytime soon. I will admire it from a distance though.����������Ǹ���Ҳ���(hu��)�M(j��n)�Ǘ���ǵ����ҕ�(hu��)�x���h(yu��n)�h(yu��n)��ٝ�@֮����opruh/�����e

��Don’t worry, you’re not even invited to enter.���e��(d��n)������������(hu��)��Ո(q��ng)���M(j��n)ȥ�ģ�PATHAN786KING/�ͻ�˹̹

ס���ͳ��l(xi��ng)���O(sh��)��

���k���

water8848��̖(h��o)��cnwater8848 ��

![���������Ƽ���W(xu��) �h(hu��n)���c�������̌W(xu��)Ժ2021��Tʿ�о����������� �ߡ����]��ԇ��������ӢӋ(j��)������������I(y��ng)֪ͨ ֱ���r(sh��)�g��2020��9��20�� 09��00��17��30 2020.09.20 09:00](http://www.ytziyue.cn/file/upload/202009/18/14-15-38-80-4.jpg)