���ذ���2017�h(hu��n)���a(ch��n)�I(y��)���й�˾��Ȉ��ح������

2017��h(hu��n)���a(ch��n)�I(y��)���й�˾��Ȉ��

�Ї����H���ڹɷ�����˾�о���

�Ї��h(hu��n)������ �Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

����һ����һ��·����

��һ��2017�꣺�h(hu��n)���ИI(y��)ͻ�w���M��һ��

1���h(hu��n)�����й�˾�I�I(y��)�����������

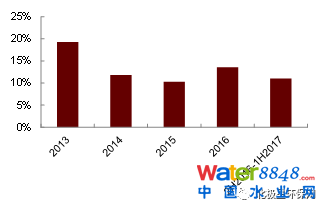

2017���ǭh(hu��n)���ИI(y��)���ٰl(f��)չ��һ�������ڱ������й�˾��������������ИI(y��)����Ҏ(gu��)ģ�ل�(chu��ng)�¸������H���m(x��)��֮ǰ����ĸ߳��L�ԣ����Ҹ����ְ�K���F(xi��n)�ʬF(xi��n)�r���ķֻ����҂����h(hu��n)���ИI(y��)���е�103�ҹ�˾����˾�б�Ҋ��䛣������M���˅R�����ȣ��ИI(y��)���й�˾���ɂ�����ȵĠI�I(y��)���뿂�~��3,254.58�|Ԫ��ͬ���ϝq37%�����^�������h(hu��n)�����й�˾2013��-2016�����I�I(y��)�����껯���L�ʞ�21%��15���ԁ����h(hu��n)���ИI(y��)�������ϝqڅ�ݡ��@��Ҫ������ИI(y��)������PPP�Ŀ�ķ����Լ��h(hu��n)�����쎧����ȫ���������������

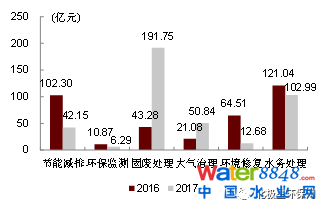

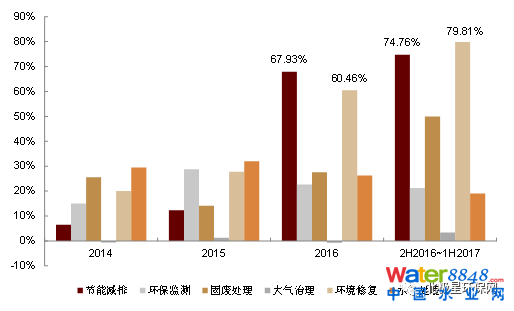

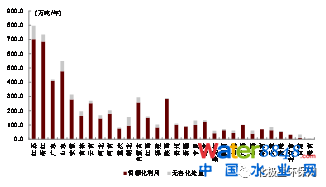

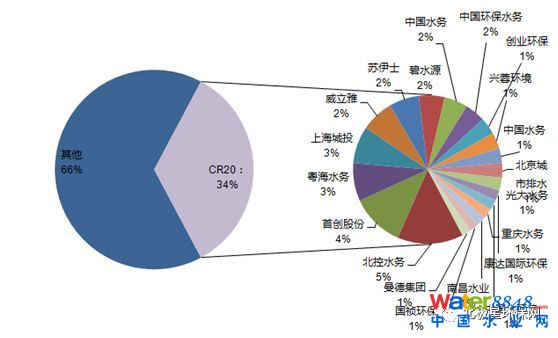

�D��1: �h(hu��n)����K����K������r

�Y�ρ�Դ���f���YӍ���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

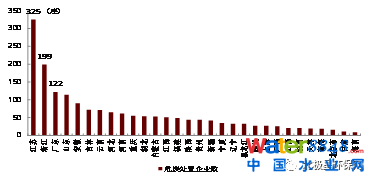

�D��2: �h(hu��n)����K���ɂ�����ȷְ�K����ͬ��

�Y�ρ�Դ���f���YӍ���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

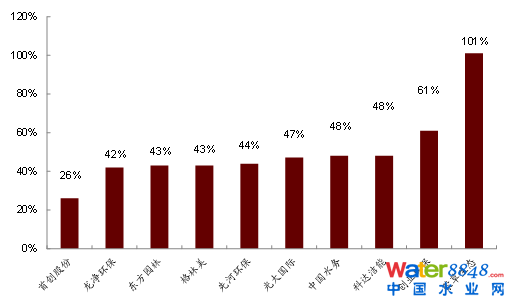

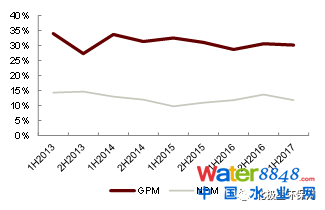

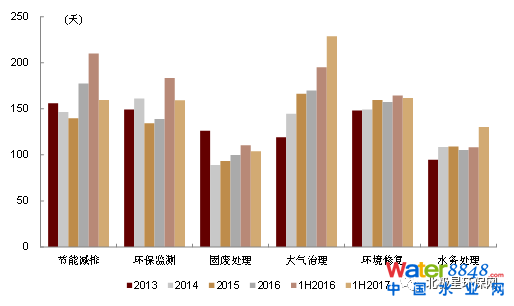

�ְ�K���ԣ����F(xi��n)��õ��ǭh(hu��n)���ޏͰ�K��2016�°�����2017�ϰ���h(hu��n)������79.8%������ǹ�(ji��)�ܜp�Ű�K���h(hu��n)������74.8%���̏U̎�����h(hu��n)���O(ji��n)�y��ˮ��(w��)̎���ʹ�����������քe��50.0%��21.2%��19.0%��3.4%��

����҂��ĸ�����K�����v��ĠI���������������l(f��)�F(xi��n)��(ji��)�ܜp�źͭh(hu��n)���ޏ��ИI(y��)��2016���ԁ����m(x��)���F(xi��n)���������������h����ͬ��������K��2016������(ji��)�ܜp�źͭh(hu��n)���ޏͰ�K����˾�I��ͬ�����L67.93%��60.46%����ӳ���Ј���ʢ������������K�����h(hu��n)���O(ji��n)�y�����������ˮ��(w��)̎����K���F(xi��n)��(w��n)�����̏U̎����K�����ԁ����L���@�������������ٱ��F(xi��n)��

�D��3: ������h(hu��n)����K�I�����L���F(xi��n)

�Y�ρ�Դ���f���YӍ���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

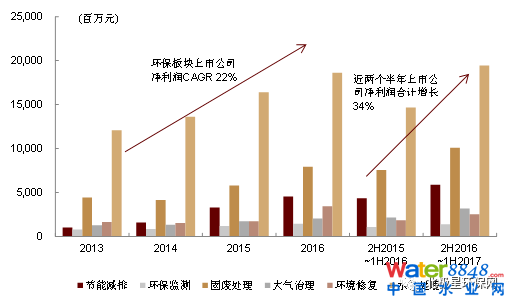

2���h(hu��n)�����й�˾���������m(x��)�ϝq

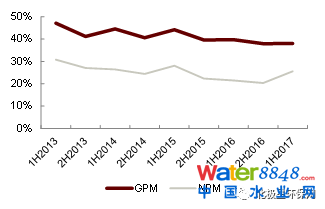

����h(hu��n)����K���й�˾���wӯ����r���m(x��)���D(zhu��n)��2013�����h(hu��n)����K��˾���F(xi��n)��������211.8�|Ԫ��2016�����h(hu��n)����K��˾���F(xi��n)��������380.1�|Ԫ�����13�����L79%��13�굽16��CAGR��22%��2017�����h(hu��n)����K����˾ӯ���������ټӿ������ɂ�����ȣ��ИI(y��)���й�˾��������ͬ�����L34%���h(hu��n)����Kӯ������������Ҳ�w�F(xi��n)�h(hu��n)���ИI(y��)���й�˾�����ڇ��Ҍ��ڭh(hu��n)����K��ҕ�Ŀ��^��r��

�D��4: �h(hu��n)����K�����ӯ����r

�Y�ρ�Դ���f���YӍ���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

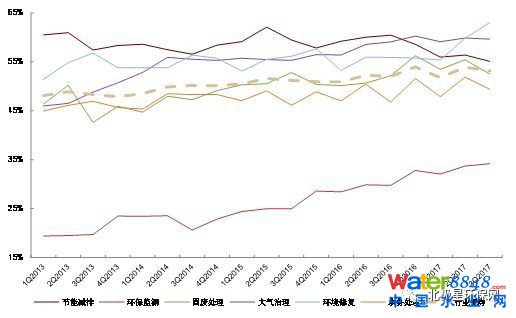

���I(y��)��(ji��)�ܜp�źͭh(hu��n)���ޏ����f��ӯ�����L���F(xi��n)��õİ�K��2013���ԁ������I(y��)��(ji��)�ܜp�Ń��������Lһֱ������35%���ϣ�������ټs��65%���h(hu��n)���ޏͰ�K��2016���ԁ��������ٳʬF(xi��n)���l(f��)ʽ������2016����������L�s100%�����ɂ����������39%���҂��J���@��Ҫ��������PPP�Ŀ�Ĵ���_���h(hu��n)���O(ji��n)�y�ИI(y��)���3��������L�ڷ�(w��n)�����L��ƽ��������20%�������̏U̎����ˮ��(w��)̎���������L�����ɂ�����ȃ������քe���L�s33%��32%��

�D��5: �h(hu��n)����K�����ӯ��������r

�Y�ρ�Դ���f���YӍ���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

�Y(ji��)�ϭh(hu��n)�����й�˾�ĠI�պ̓�������r�����l(f��)�F(xi��n)������I(y��)��(ji��)�ܜp�źͭh(hu��n)���ޏ��ИI(y��)�ĘI(y��)�������@������������K���ڭh(hu��n)���������վo�Ĵ��£����I(y��)�ИI(y��)�ŷŘ˜��Mһ�����������چ�λGDP�ܺĵĿ���Ҳ���˸���������ץ�ĺ���֮һ����˹��I(y��)��I(y��)���ڹ�(ji��)�ܜp�ŵ�������m(x��)�������M����ʹ���ИI(y��)��(n��i)���¹��I(y��)��(ji��)�ܜp�ŘI(y��)��(w��)����I(y��)�Ŀ��ٰl(f��)չ���h(hu��n)���ޏ��ИI(y��)��Ҫ�漰���������������d�������ڳ�ˮ�w�ȾC�ϭh(hu��n)������I(y��)��(w��)���Ǹ��حh(hu��n)��PPP�Ŀ�����^������2016���_ʼȡ�ÿ��ٵİl(f��)չ��

3���h(hu��n)�����й�˾���w���������Ҏ(gu��)ģ��ȻƫС

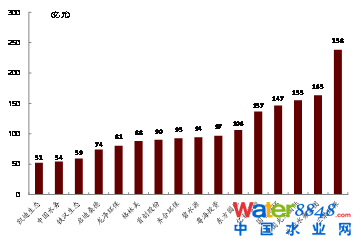

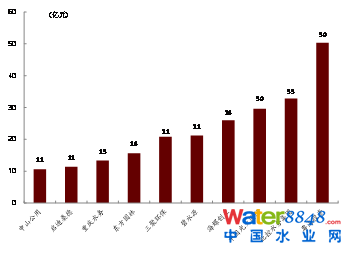

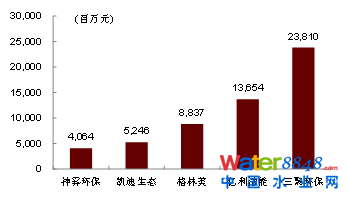

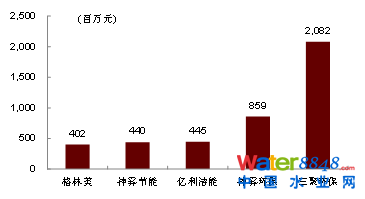

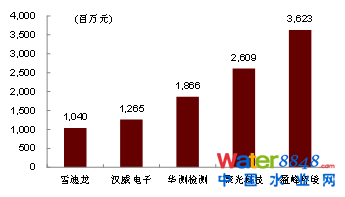

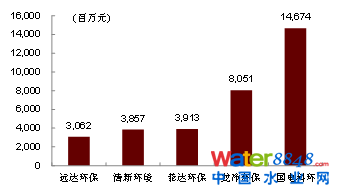

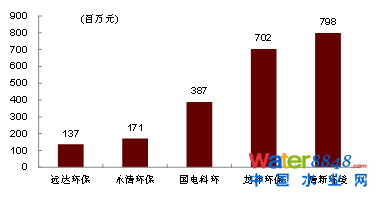

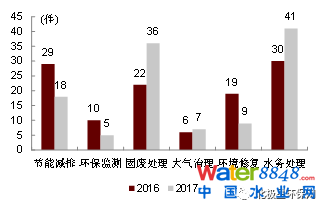

�h(hu��n)���ИI(y��)���й�˾2016�°����c2017�ϰ��꿂���볬�^50�|Ԫ����16������Ӌؕ�I�I��1,729�|Ԫ��ͬ�ڃ��������ͳ��^10�|�Ĺ�˾��10������Ӌؕ�I������232�|Ԫ��

�D��6: 2016�°����2017�ϰ��꿂�����Ӌ���^50�|Ԫ����ŵĭh(hu��n)�����й�˾

�D��7: 2016�°����2017�ϰ����������Ӌ���^10�|Ԫ����ŵĭh(hu��n)�����й�˾

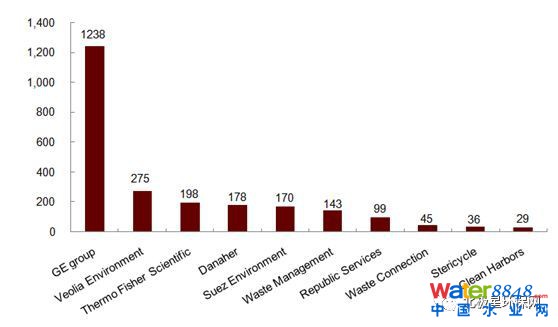

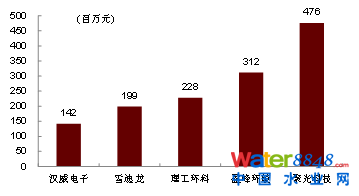

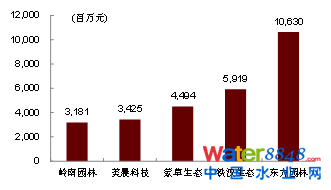

�҂����ȇ���ij���h(hu��n)�����I(y��)����4������GE group���F(xi��n)�I�I(y��)����1238�|��Ԫ�������ŠI��275�|��Ԫ���I�ճ��^100�|��Ԫ��߀��ِĬ�w���������{�ա��K��ʿ�Լ������̏U������˾�����У�GE group�h(hu��n)���I(y��)��(w��)�����^С��ِĬ�w���������{����Ҫ�nj�������ăx���I(y��)��(w��)������������������K��ʿ�������̏U�����ȹ�˾�I(y��)���������Ї��h(hu��n)����˾Ŀǰ�w�����������f�ܴ����Ї��h(hu��n)���ИI(y��)��˾�I����ߵ����ۭh(hu��n)���������238�|Ԫ��ֻ�ஔ�������ŠI�I(y��)�����9%��

�D��8: ����h(hu��n)���ИI(y��)��I(y��)��4���ȠI�I(y��)����

��ֹ��2016��������Ї���GDP�sռ�����14.84%���H����������24%�����ڵڶ�λ���Ї�Ŀǰ��Ȼ̎������I(y��)�����A�������I(y��)��I(y��)�Լ��������h(hu��n)���������f���Ї��ĭh(hu��n)���ИI(y��)���й�˾�е��I(l��ng)�^��I(y��)�ĘI(y��)��(w��)��KҎ(gu��)ģ��Փ�ϲ���(y��ng)ԓ�͇�������^��I(y��)����@ô����A�ɵĭh(hu��n)����˾��Ȼ���R����ij��L���g��

4���Ƀr���F(xi��n)�����ճ��L�Џ��Եă�(y��u)�|(zh��)�˵�

2017���ԁ����ɲ����B(t��i)�Ƀr�q�����^100%���I(l��ng)��ȫ��K���q�����^40%��߀�а˼���I(y��)���ɲ����B(t��i)���|���@����Ҫ������ˮ�h(hu��n)���ޏ��Լ�PPP�Ŀ����ʹ�ØI(y��)�����L�������������_�������������ήa(ch��n)Ʒ�����������h(hu��n)���t�Ǵ������������ͨ�^�Ƀr���F(xi��n)���҂��J���Ј�߀��ƫ�ø߳��L���Џ��Եă�(y��u)�|(zh��)�˵ġ�

�D��9: 2017��Ƀr���F(xi��n)

�������Ј���֣������ٟ����^�Ŕ���������K���ж��^��

�҂����ո����й�˾��Ҫ�I�I(y��)�����Դ���������֞�6����Ҫ���ИI(y��)��K�������漰�����ИI(y��)����I(y��)���鱣�C���ȵ�ֱ�Ӻͺ��������҂�������ռ�������ИI(y��)���鹫˾�����ИI(y��)��K�������M��������������Č�����

1����(ji��)�ܜp�ţ��T�Ӱټ������I(l��ng)�L�}

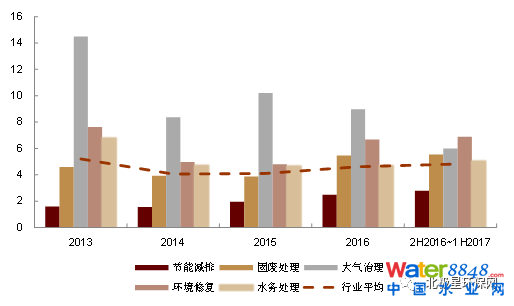

��(ji��)�ܜp����Ҫ��߹��I(y��)��I(y��)�a(ch��n)��Ч�����p����I(y��)�ܺ�������ŷŭh(hu��n)���˜ʡ���(ji��)�ܜp�Ű�K��(n��i)���й�˾2016�°�����2017�ϰ�������Ҏ(gu��)ģ���^�����I(y��)�քe�����ۭh(hu��n)�����|�����ܺ��������������ۭh(hu��n)���I��Ҏ(gu��)ģ���^200�|Ԫ��������ǰ������I(y��)�քe�����ۭh(hu��n)�������F�h(hu��n)���̓|���������������ۭh(hu��n)�����������^20�|Ԫ��

ᘌ���ͬ���I(y��)��I(y��)����(ji��)�ܜp�ŵķ�ʽҲ���M��ͬ����(ji��)�ܜp�Ű�K����˾�挦���ИI(y��)�ͼ��g(sh��)����Ҳ���в�e�����ۭh(hu��n)����Ҫ������I(y��)���g(sh��)���������ͼӚ似�g(sh��)�������|(zh��)�C�����õȼ��g(sh��)��(y��ng)�ã��|��������Ҫ�����Ч�坍�������a(ch��n)�������͑�(y��ng)�����������e�O��������Դ늳�ѭ�h(hu��n)���îa(ch��n)�I(y��)����P�����B(t��i)���I�����|(zh��)�l(f��)��Ŀ�����F�h(hu��n)��ᘌ�ʯ���ИI(y��)��(ji��)�ܭh(hu��n)����Q�����ṩ�̡��S��������ڭh(hu��n)����Խ��Խ�������I(y��)��I(y��)���ڹ�(ji��)�ܜp�ŵ��������������������ڹ�(ji��)�ܜp�Ű�K��˾�Ŀ��ٰl(f��)չ��

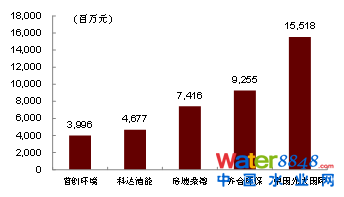

�D��10: ��(ji��)�ܜp�����й�˾������Ҏ(gu��)ģ�^��Ĺ�˾

�D��11: ��(ji��)�ܜp�����й�˾������Ҏ(gu��)ģ�^��Ĺ�˾

2���h(hu��n)���O(ji��n)�y�����R����Z������

�h(hu��n)���O(ji��n)�y��K2016�°�����2017�ϰ�������Ҏ(gu��)ģ�^�����I(y��)��ӯ��h(hu��n)�����۹�Ƽ����A�y�z�y��������ǰ����I(y��)�Ǿ۹�Ƽ���ӯ��h(hu��n)���������h(hu��n)�ơ��h(hu��n)��Ҫ���������M�h(hu��n)���O(ji��n)�y�W(w��ng)�j(lu��)�Ĵ���M���ƄӱO(ji��n)�y��K���w�l(f��)չ��

�D��12: �h(hu��n)���O(ji��n)�y���й�˾������Ҏ(gu��)ģ�^��Ĺ�˾

�D��13: �h(hu��n)���O(ji��n)�y���й�˾������Ҏ(gu��)ģ�^��Ĺ�˾

3���̏U̎���������ٟ����^�Ŕ࣬Σ�U̎�����RȦ��

�̏U̎�ð�K��I(y��)2016�°�����2017�ϰ�������Ҏ(gu��)ģ�^�����I(y��)�քe���Ї������H���R�ϭh(hu��n)���͆���ɣ���������Ї������H�������ӹ�˾�����볬�^155�|Ԫ��������Ҏ(gu��)ģ���^�����I(y��)�քe���Ї������H������ɣ�º��Gɫ�h(hu��n)����

�D��14: �̏U̎�����й�˾������Ҏ(gu��)ģ�^��Ĺ�˾

�D��15: �̏U̎�����й�˾������Ҏ(gu��)ģ�^��Ĺ�˾

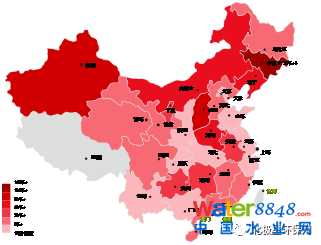

2016�����l(f��)��ί��ס����(li��n)�ϰl(f��)����“ʮ����”ȫ�����(zh��n)���������o����̎���O(sh��)ʩ���O(sh��)Ҏ(gu��)����������Ҋ�壩����“ʮ����”���g��ȫ�����(zh��n)���������o����̎���O(sh��)ʩ���O(sh��)��Ͷ�Y�s1924�|Ԫ��Ҏ(gu��)�������_�����o����̎���O(sh��)ʩ�½��Ŀ�H���]�ٟ�������ɷN���g(sh��)·�����ٟ�̎����������2014���ռ��29%������2020���50%�����������ٟ����жȸ�������(j��)�\�I�к��ڽ������ٟ��S���҂����l(f��)�F(xi��n)�^�����\�I�����ٟ��S�����ڽ����غ�һ�����ڽ������ٟ��S����u����ԭ�^(q��)ƫ����

�D��16: �\���е������ٟ��S

�D��17: �ڽ������ٟ��S

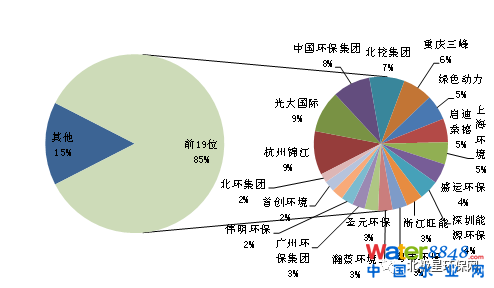

���������ٟ���K���^�Ŕ�څ�����@������2016������ИI(y��)��(n��i)CR19��I(y��)ռ��̎��Ҏ(gu��)ģ��85%���ϡ�����(j��)�҂��y(t��ng)Ӌ���ИI(y��)��(n��i)CR19��I(y��)���a(ch��n)�ܣ����ڽ��a(ch��n)�ܣ��s��53�f��/�����ѽ�(j��ng)�_������2020��Ҏ(gu��)���a(ch��n)��Ҫ��

�D��18: �����ٟ���˾��ռ��

Σ�U̎���ǹ��w�U��̎�õ�һ���֣�ĿǰΣ�U�ИI(y��)߀̎�����RȦ�ؠ�B(t��i)���҂�ͨ�^��ȫ����ʡ�У��۰��_���⣩�h(hu��n)���d������Σ�U̎���S���C������2017��7�£��M�нy(t��ng)Ӌ��ȫ������1810����I(y��)�������˜�̎��Ҏ(gu��)ģ�s��5880�f��/�꣨�H�y(t��ng)Ӌʡ�Эh(hu��n)���d��(sh��)��(j��)������Ե��ڭh(hu��n)�����y(t��ng)Ӌ��(sh��)��(j��)�����@Щ�˜ʵĮa(ch��n)�ܲ�����ζ��Ŀǰ��ȫ��ጷų�����Σ�U�O(sh��)ʩ�Ľ��O(sh��)һ��������1.5-2.5�������g߀Ҫ��(j��ng)�v�h(hu��n)�u��պ�ԇ�_܇�A�Σ��a(ch��n)����ȫጷ�Ҫ��2020�����������ң��ஔ��(sh��)������I(y��)�õ�̎�����ͺ���߀��Ҫ�����Y�����������@Щ�r�g�����H5800�f���Įa(ch��n)��ጷ���Ȼ��Ҫ���L�r�g�����K���㽭���V�|��ɽ�|��Σ�U�a(ch��n)�������^��Ľ�(j��ng)����ʡ�˜ʵ�Σ�U̎����I(y��)��(sh��)������غ��Ƚ�(j��ng)���l(f��)�_�^(q��)�mȻΣ�U�a(ch��n)�������^�������������Ƅ�����Σ�U�U��̎���ИI(y��)Ҳ���ٰl(f��)չ�����K���㽭���V�|��Σ�U̎����I(y��)��(sh��)Ҳ�������������½����ຣ�����ϵȵ����ڱ��^��ه�ɵV�ИI(y��)ͬ�r��(j��ng)���������^���������Σ�U���a(ch��n)�����^����̎�������h�h��������������(n��i)�ɹ�����̎�óɱ����^�����ܶ���I(y��)��Σ�U̎���Ŀ���O(sh��)�ڃ�(n��i)�ɹ��Խ���Σ�U̎���ɱ���

�D��19: ��ʡ�к˜�̎����

�D��20: ��ʡ��Σ�U̎���˜���I(y��)��(sh��)

�Y�ρ�Դ�����������ٟ���Ϣƽ�_���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

ĿǰΣ�U̎���ИI(y��)��߀�]���γɹ��^�Ŕ࣬����2016����Σ�U̎�ØI(y��)���^��I(y��)�|���h(hu��n)��Ŀǰ�a(ch��n)�ܴ�s170�f��/����ռ�ИI(y��)��̎��Ҏ(gu��)ģ��3%������

4�������������늘I(y��)��(w��)��“�����ŷ�”���ϰ�K�l(f��)չ

���������K��I(y��)2016�°�����2017�ϰ�������Ҏ(gu��)ģ�^�����I(y��)�քe�LJ�늿ƭh(hu��n)�������h(hu��n)���ͷ��_�h(hu��n)����������Ҏ(gu��)ģ�^�����I(y��)�քe�����h(hu��n)���������h(hu��n)���͇�늿ƭh(hu��n)������(j��)���(li��n)��(sh��)��(j��)��ȼú�l(f��)늏S2015��Ó��Ó�����������^��90%��δ����������Ј����g��Ҫ�ڷ�늘I(y��)��(w��)��“�����ŷ�”���档

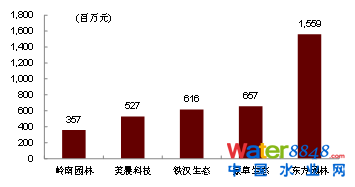

�D��21: ���̎�����й�˾������Ҏ(gu��)ģ�^��Ĺ�˾

�D��22: ���̎�����й�˾������Ҏ(gu��)ģ�^��Ĺ�˾

5���h(hu��n)���ޏͣ�PPP�Ŀ��(c��)���\�I��������I(y��)�L�ڰl(f��)չ

�h(hu��n)���ޏͰ�K��I(y��)2016�°�����2017�ϰ�������Ҏ(gu��)ģ�^�����I(y��)�քe�ǖ|���@�����F�h���B(t��i)���ɲ����B(t��i)�����Ж|���@�����볬�^100�|Ԫ��������Ҏ(gu��)ģ���^�����I(y��)�քe�ǖ|���@�����ɲ����B(t��i)���F�h���B(t��i)��������PPP�Ŀ�Ŀ��ٰl(f��)չ���������������M���h(hu��n)���ޏ���I(y��)�I(y��)���������L��

�D��23: �h(hu��n)���ޏ����й�˾������Ҏ(gu��)ģ�^��Ĺ�˾

�D��24: �h(hu��n)���ޏ����й�˾������Ҏ(gu��)ģ�^��Ĺ�˾

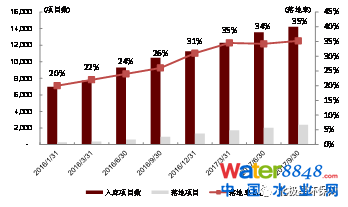

ȫ��PPP�C����Ϣƽ�_�Ŀ���@ʾ������2017��9��30�գ��ڰ��ڼ�����PPP�Ŀ��씵(sh��)����14,220��Ͷ�Y���~178,000�|Ԫ�����2016��1�µ�����Ŀ6,997�����L103.23%��81,332�|ԪͶ�Y�~���L118.86%��PPP����Ŀ����ʷ�(w��n)��������2016��1����PPP����Ŀ����ʞ�20%��2017��9��������Ŀ�����������35%��

PPP�Ŀ�������B(t��i)���O(sh��)�ͭh(hu��n)�����oֻռ���Ŀ��(sh��)7%�����������Ŀ���а���������ˮ����ˮ����ˮ̎�������@�����^�G�������d�������ܾW(w��ng)���O(sh��)�Լ�����̎���ȭh(hu��n)�����������(j��)PPP����Ŀ�������@Щ�Ŀ��sռPPP�Ŀ����(sh��)��20%���ҡ�������Ŀ�����˭h(hu��n)���ޏ���I(y��)�I(y��)��������

�D��25: PPP�Ŀ��씵(sh��)�������

�D��26: PPP�Ŀ���

�Y�ρ�Դ��ȫ��PPP�C����Ϣƽ�_�Ŀ�����н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

Ŀǰ���ҳ��_�����������PPP�Ŀ����l(f��)չ��Ҏ(gu��)��֮ǰPPP�Ŀ�г��F(xi��n)��“���Ɍ���”�Ȇ��}���҂��J����PPP�Ŀ�����ӂ�(c��)��ʹ���߸��M��Ŀ�l(f��)չ���Ŀ���ˌ������Ӈ��������C�Ŀ���|(zh��)����PPP�Ŀ������“��”�İl(f��)չ�D(zhu��n)��“�|(zh��)”��������ؔ����92̖�������_Ҏ(gu��)����������Ŀ��Ҫ��Ч���˒��^ռ��Ҫ���^30%��������ʹ���PPP�Ŀƫ���\�I�˾�l(f��)չ��ͬ�r���Yί192̖��Ҫ�������Ӌ����PPP�Ŀ��Ͷ�Y���ó��^ȥ����Y�a(ch��n)��50%���������MPPP�Ŀ����I��I(y��)ƫ�ơ�

6��ˮ��(w��)̎�����ИI(y��)���������ݱ�����(zh��n)ˮ��(w��)���Mһ��

ˮ��(w��)̎����K��I(y��)2016�°�����2017�ϰ�������Ҏ(gu��)ģ�^�����I(y��)�քe�DZ���ˮ��(w��)������Ͷ�Y�ͱ�ˮԴ���б���ˮ��(w��)�I�I(y��)���볬�^163�|Ԫ��������Ҏ(gu��)ģ�^�����I(y��)�քe�ǻ���Ͷ�Y������ˮ��(w��)�ͱ�ˮԴ��

�D��27: ˮ��(w��)̎�����й�˾������Ҏ(gu��)ģ�^��Ĺ�˾

�D��28: ˮ��(w��)̎�����й�˾������Ҏ(gu��)ģ�^��Ĺ�˾

��ˮ̎���ИI(y��)���ж��^��������(j��)������ԃ�Լ��ИI(y��)��(n��i)��Ҫ��˾��¶��(sh��)��(j��)������ˮ��(w��)��ˮ��(w��)��˾���^��I(y��)��ˮ��(w��)��Ҏ(gu��)ģ����ˮ&��ˮ�����ȣ���һ����2200�f��/�����ׄ�(chu��ng)�ɷ�������ˮ��(w��)���Ϻ���Ͷ���F�������Ϻ��h(hu��n)�����������žo�S���

����(j��)���Ї�ˮ��(w��)�ИI(y��)�Ј�������棨2017�棩����(sh��)��(j��)����ˮ�Ј���CR5���\�IҎ(gu��)ģռ11.02%�Ј����~�� CR10��I(y��)���\�IҎ(gu��)ģռ16.47%�Ј����~����ˮ̎�������� CR5��ˮ̎����I(y��)���\�IҎ(gu��)ģռ19.01%���Ј����~��CR10��I(y��)ռ27.18%�Ј����~���oՓ�ǹ�ˮ�Ј�߀����ˮ̎���Ј����ИI(y��)���жȶ����^�����C�ρ���������ˮ��(w��)���ׄ�(chu��ng)�ɷ�������ˮ��(w��)���Ϻ���Ͷ�a(ch��n)������ǰé��

�D��29: ˮ��(w��)̎��Ҏ(gu��)ģ��ռ�ʣ����C��̎���������㣩

���(zh��n)��ˮ̎��Ŀǰ�������^����߀�д��Mһ���l(f��)չ����(j��)���Ї�ˮ��(w��)�ИI(y��)�Ј�������棨2017�棩����(sh��)��(j��)�@ʾ��2016���l(xi��ng)�(zh��n)��������ˮ̎��������18.8%����̎������̎������12.8%��

���������wؔ��(w��)������ӯ���������w������ؓ���ʿ������

1��ӯ���������ֻ����@���̏U̎��&ˮ��(w��)����ӯ����(w��n)������(ji��)�ܱO(ji��n)�y&�h(hu��n)���ޏͱ��F(xi��n)����

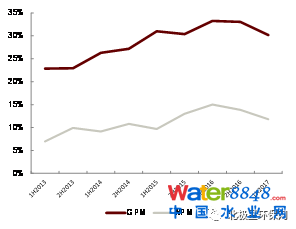

��(ji��)�ܜp�Ű�Kë���ʺ̓�����2013���ԁ���(w��n)���������քe��2013���һ���ȵ�17%/2%�ϝq�����µ�20%/9%������ROEָ�����^ȥ5���(n��i)�ϝq�˽�һ������2013���4%�ϝq��2016��s8%��2016�°�����2017�ϰ��깝(ji��)�ܜp�Ű�KROE��9.33%��

�D��30: ��(ji��)�ܜp��ë���ʺ̓�����

�Y�ρ�Դ���f���YӍ���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

�D��31: ��(ji��)�ܜp��ROE

�Y�ρ�Դ���f���YӍ���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

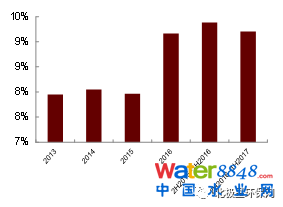

�h(hu��n)���O(ji��n)�y�ИI(y��)ë���ʺ̓����ʳʬF(xi��n)������څ�ݣ�ë���ʏ�2013��34%������Ŀǰ�s40%����������s�S����12%���ҡ���˾ӯ����r�ʬF(xi��n)�dz����ļ���(ji��)����һ���������ǹ�˾�Ŀ�Y(ji��)��ĵ����ļ��Ȅt�dzнӺͽY(ji��)�����Ҫ�r�g����ROE��������ƽ��(w��n)��2013-2016��ROE��s��8%~9%֮�g��2016�°�����2017�ϰ����KROE��9.1%���@���������O(ji��n)�y��K�����ڇ��ҭh(hu��n)�������Ǵ����Ⱦ������ˮ��Ⱦ��������څ���ı��������h(hu��n)���O(ji��n)�y�W(w��ng)�j(lu��)����ٰl(f��)չ������h(hu��n)������ĉ������Ǵ�ʹ�ط�������ҕ�h(hu��n)���O(ji��n)�y�W(w��ng)�j(lu��)�Ľ��O(sh��)��

�D��32: �h(hu��n)���O(ji��n)�yë���ʃ�������r

�D��33: �h(hu��n)���O(ji��n)�yROE

�Y�ρ�Դ���f���YӍ���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

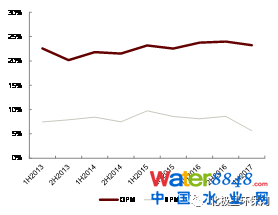

�̏U̎����Kë���ʺ̓����ʱ��F(xi��n)ƽ��(w��n)���քe��29%��11%���������@���ڭh(hu��n)���O(ji��n)�y��(ji��)�ܜp�Ű�K���@��Ҫ�������������ٟ��Ŀ�r���(zh��n)څ�����������Σ�U��K�I(y��)��(w��)���m(x��)�߾���ȵ�ԭ��?q��)��µ����̏U��K2013~2016��ROE�S����11%���ң�2016�°�����2017�ϰ����KROE���½����s��9.2%��

�D��34: �̏U̎��ë���ʃ�������r

�D��35: �̏U̎����KROE

�Y�ρ�Դ���f���YӍ���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

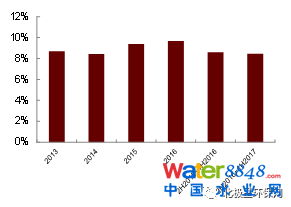

���������Kӯ����r��(w��n)����ë���ʺ̓����ʱ�����23%��8%������2017��ӯ��ˮƽ����һ���̶ȵĺ��D(zhu��n)����Ҫ���֮ǰ����늏S�����ŷ��Ŀ��2017���_ʼ�M��Y(ji��)������ROE�����ϝq��2013���2014����ROE��s��8.5%������2015��2016���s��9.5%���ҡ�

�D��36: �������ë���ʃ�������r

�D��37: ���������KROE

�Y�ρ�Դ���f���YӍ���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

�h(hu��n)���ޏͰ�K���Ȳ�����ͬ�����@��������F(xi��n)�ڃ�����������ӳ��Ŀǰ�@����K��(n��i)���̶����\�I�ĬF(xi��n)�������̽Y(ji��)�㱾���ʬF(xi��n)�dz����@�ļ���(ji��)�������μ��������ʲ��ӷdz�������Kë������s�S����30%�������������ʴ�s��12%~14%�������@���g���^һ������ڹ����������������^�ߵĸܗU������KROE�����^���Ǵ�s��14%�������������Y�ɱ����еı��������҂��J���@��ROEˮƽ�y�ԾS�֡�

�D��38: �h(hu��n)���ޏ�ë���ʃ�������r

�D��39: �h(hu��n)���ޏͰ�KROE

�Y�ρ�Դ���f���YӍ���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

ˮ��(w��)̎��ӯ����r���^ȥ���������½���ë���ʏ�2013���50%�½����sĿǰ��40%�������ʏ�30%�½����s25%�������҂��J�����@��Ҫ���{(di��o)�r�C�Ʋ��������ϳɱ��ˉ������m(x��)���ӌ��µġ�

�D��40: ˮ��(w��)̎��ë���ʃ�������r

�D��41: ˮ��(w��)̎����KROE

�Y�ρ�Դ���f���YӍ���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

2015��������l(f��)��ί��ؔ������ס��������ί(li��n)���°l(f��)�ġ��P(gu��n)���ƶ����{(di��o)����ˮ̎�����M�˜ʵ����P(gu��n)���}��֪ͨ�������_�����2016���ǰ��������ˮ̎�����M�˜�ԭ�t��ÿ����(y��ng)�{(di��o)����������0.95Ԫ���Ǿ�����1.4Ԫ;�h�ǡ����c�����(zh��n)ԭ�t��ÿ����(y��ng)�{(di��o)����������0.85Ԫ���Ǿ�����1.2Ԫ�������҂��l(f��)�F(xi��n)����Ŀǰ��߀���ஔ��(sh��)���ĵط�?j��ng)]�������ˮ̎��r����{(di��o)�����r���{(di��o)���t�t����λ������ɽK����ˮ̎��S���������������f������Ҫԭ��֮һ���������ĉ�����������Ͷ�Y��(qu��n)����������ˮ��(w��)̎����KROEҲͬ�ӳʬF(xi��n)���½���څ������2013���10.5%�½���Ŀǰ�s8%��

�D��42: ������ˮ̎��r������A���{(di��o)������

�D��43: ���I(y��)����ˮ̎��r������A���{(di��o)������

�Y�ρ�Դ������ˮ��(w��)��˾���Ї�ˮ�W(w��ng)���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

2���I�\����������ˮ��(w��)��K���F(xi��n)������h(hu��n)���ޏ��_ʼ���D(zhu��n)

�C�ρ�����ˮ��(w��)��K�I�\�������ͬ�rҲ�(w��n)����2013������K��(n��i)��˾ƽ����؛���D(zhu��n)�씵(sh��)�͑�(y��ng)���~�����D(zhu��n)�씵(sh��)����(w��n)����110��������

�̏U̎���ИI(y��)���w���F(xi��n)�H����ˮ��(w��)��K����؛�͑�(y��ng)���~�����D(zhu��n)�씵(sh��)���^��(w��n)�����քe�S����120���100�����ҡ�

�h(hu��n)���O(ji��n)�y�ИI(y��)���w���Դ�؛�͑�(y��ng)���~�����D(zhu��n)�씵(sh��)��2014���������½���Ŀǰ��Kƽ����؛���D(zhu��n)�씵(sh��)�͑�(y��ng)���~�����D(zhu��n)�씵(sh��)��s��213���155����������Kӯ���������D(zhu��n)���ИI(y��)��(n��i)��˾������ӯ��h(hu��n)������׃�I�N�����������Y��ػ\���P(gu��n)��

�D��44: �h(hu��n)������K��؛���D(zhu��n)�씵(sh��)

�Y�ρ�Դ���f���YӍ���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

��(ji��)�ܜp�Ű�K��(n��i)��˾�Ĵ�؛�͑�(y��ng)���~�����D(zhu��n)�씵(sh��)�S�ַ�(w��n)���������K��(n��i)��؛�͑�(y��ng)���~�����D(zhu��n)�씵(sh��)��s��190���150������������������ڹ��o��(c��)�ĸ��Ӱ������I(y��)�ИI(y��)���wӯ���������D(zhu��n)�������ڜp�p��(ji��)�ܜp�Ű�K��(n��i)��I(y��)�ؿ���١�

��������ИI(y��)��؛�͑�(y��ng)���~�(w��n)�����������������������I�\�����Mһ���»�����؛���D(zhu��n)�씵(sh��)�͑�(y��ng)���~�����D(zhu��n)�씵(sh��)�քe��270���230�����S������ИI(y��)Ó��Ó�N��u��������������u�M�����ИI(y��)���҂��J��������������ИI(y��)�I(y��)���ܵ��˺ܴ��Ӱ����M��Ҳ�������ИI(y��)��(n��i)�I�\����׃�

���w�������h(hu��n)���ޏ��I(l��ng)���؛�͑�(y��ng)���~�����D(zhu��n)�씵(sh��)���½����S������“��������”��“���d����”�Լ�PPP�Ŀ���ƏV���h(hu��n)���ޏ��I(l��ng)��˾�I�\��r��֮ǰ��ȸ������@���@����Ҫָ���������h(hu��n)���ޏ��I(l��ng)�����кܶ����y(t��ng)�@�ֹ�˾������|���@�����X�ψ@�֡��F�h���B(t��i)�ȣ��D(zhu��n)�Ͷ������@�ւ��y(t��ng)�I(y��)��(w��)�đ�(y��ng)���~��ʹ�؛���D(zhu��n)�씵(sh��)���^�����@Ҳ�ǭh(hu��n)���ޏ��I(l��ng)��˾��؛�͑�(y��ng)���~�����D(zhu��n)�씵(sh��)�½�����Ҫԭ����

�D��45: �h(hu��n)������K��(y��ng)���~�����D(zhu��n)�씵(sh��)

�Y�ρ�Դ���f���YӍ���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

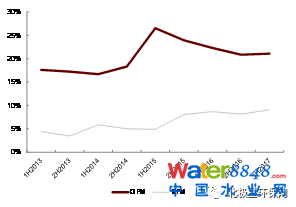

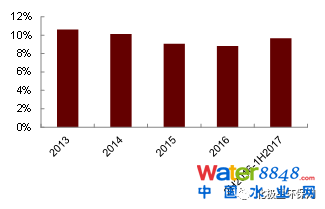

3���Y�a(ch��n)ؓ���ʣ�D/A�����m(x��)�������ИI(y��)δ�����Rȥ�ܗU����

���w�������h(hu��n)���ИI(y��)��ؓ�������^ȥ��5���г��m(x��)��������2013�����48%������2017��54%���c��ͬ�r���ИI(y��)�ă�������Ҳ�l(f��)�����@���ĸ�׃����2013��̕��½�����2014��ƽ��4.0������2016��4.6�������ИI(y��)���������ѽ�(j��ng)������4.8���@��ӳ���ڵ����Y����ˮƽ������I(y��)ͨ�^�ܗUЧ��(y��ng)����ӯ������������ĽY(ji��)����������Ŀǰ���������j�����ИI(y��)���w���Y�ɱ����m(x��)���еĴ��£��҂��J���^ȥ�ֱ��ļӸܗU��U�����A�Ό��y�Ԟ��^�������ИI(y��)���w�ĸܗUˮƽ�����y�S���^ȥ���ϝqڅ�ݡ�

���ְ�K�������h(hu��n)���O(ji��n)�y��K���wؓ���ʿ������������������м��ְ�K�����f�������2013���20%�������F(xi��n)�ڵ�34%����K��(n��i)���w�����Y��֧�����^������˿��wؓ���ʱ��^����Ŀǰ��Kؓ���ʿ���������Ҳ�w�F(xi��n)�˰�K��(n��i)��˾ʹ�����Y���ߔU�����a(ch��n)����Ը���̏U̎�������������ˮ��(w��)̎����Kؓ���ʾ���������Ŀǰ��K��(n��i)ؓ���ʷքe��55%��59%��52%���h(hu��n)���ޏͰ�K�����1���(n��i)ؓ������������������2016���53%�������F(xi��n)��63%���@Щ��K��(n��i)��˾�ڳнӴ��~�Ŀ�r���A����ʹ�����Y�ķ��������Эh(hu��n)���ޏͰ�K�������@����һ���(n��i)����K��(n��i)��˾�º�����PPPӆ��������Y��֧���������ӣ�ʹ�ð�Kؓ���ʿ�����������(ji��)�ܜp�Ű�K��(n��i)��˾ؓ�����������ИI(y��)��(n��i)��˾ؓ���ʏ�2013���60%�����½���Ŀǰ55%�����������Ǐ�2016���°����_ʼ���ИI(y��)��(n��i)��˾ؓ�����»����@���@���������I(y��)�Ј�ӯ���������^���P(gu��n)ϵ���ڭh(hu��n)������ĉ���������I(y��)��(ji��)�ܜp�ŵ���Ը������ͬ�rһЩ�����խh(hu��n)��Ҫ���(zh��)�е���I(y��)ӯ��������������ʹ�ù�(ji��)�ܜp�Ű�K��˾�ؿ��r׃�����������ۭh(hu��n)������ɭ�ɷݵȹ�˾�����I(y��)��(w��)�Uչ�ٶȱ��^�������ؓ�������f����������

�D��46: �h(hu��n)������Kؓ����

�Y�ρ�Դ���f���YӍ���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

����������EBIT/��Ϣ�M�ã����ְ�K�������h(hu��n)���O(ji��n)�y��K����ؓ�����^������Ϣ֧�����^��������҂��]�к�������K�M�Ќ��ȡ����������K����������2013���ԁ��»����@���@��15��֮�����й�˾�I(y��)������½����P(gu��n)��ˮ��(w��)̎�����̏U̎�����h(hu��n)���ޏͰ�K����������2014����ƽ��(w��n)��������Ҫ�����ڭh(hu��n)�������Ƅ��£��h(hu��n)���ИI(y��)���wӯ��������������(ji��)�ܜp�Ű�K��2013���1.6����������2016���2.5����2017��������2.8���ڹ��o��(c��)�ĸ�ͭh(hu��n)�������£����I(y��)�ИI(y��)ȥ�a(ch��n)������������ӯ��������Ҳʹ����Ҫ�͑��鹤�I(y��)��I(y��)�Ĺ�(ji��)�ܜp���ИI(y��)������������������

�D��47: �h(hu��n)������K��������

�Y�ρ�Դ���f���YӍ���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

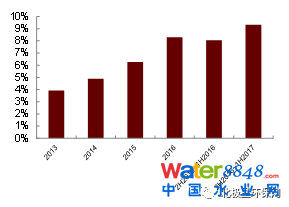

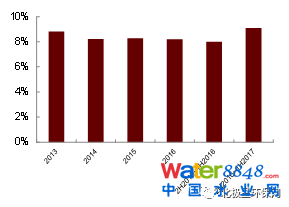

���ģ���ֵ���F(xi��n)����(y��u)�ڴ�P����(ji��)�ܺͭh(hu��n)���ޏͱ��F(xi��n)����

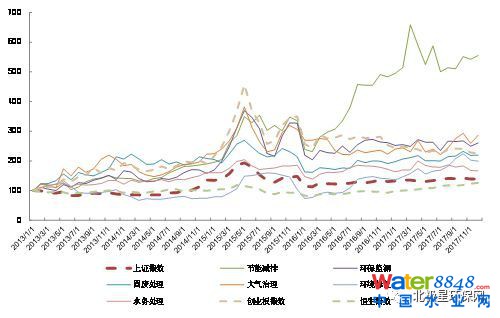

����h(hu��n)�����й�˾�Ǹ��Լ����I(l��ng)����N���������ĹɃr�߄�Ҳ��V���ИI(y��)�ͽ��ڽ����P(gu��n)ע���҂���2013��1��1�՞�r�g���c�������˸�����Kָ��(sh��)�����Cָ��(sh��)����(chu��ng)�I(y��)��ָ��(sh��)�Լ�����ָ��(sh��)���߄����Թ�˾��ֵ���(qu��n)��Ӌ���K��(n��i)�ә�(qu��n)ָ��(sh��)����13���ԁ�����(ji��)�ܜp�Ű�Kָ��(sh��)���L��죬�h(hu��n)���ޏͰ�K16�����������L���������K�ı��F(xi��n)����(y��u)�����Cָ��(sh��)�ͺ���ָ��(sh��)��ͬ�ڵ��߄���

��(ji��)�ܜp�Ű�K���@��(y��u)��������K���F(xi��n)����Щ��������I(y��)�ИI(y��)�ŷŭh(hu��n)��Ҫ��һ����������Ϲ��I(y��)��I(y��)���سɱ�����������ӯ���������V������(ji��)�ܜp�Ű�K��˾ӆ�δ���ጷ����I(y��)�������������ИI(y��)��(n��i)��(qu��n)�ر��^�ߵĹ�˾�����ۭh(hu��n)�������F�h(hu��n)�������F��(ji��)���������������漰�ĘI(y��)��(w��)�dz��V�����ĸ�Ч��ȼ�����YԴ���������õ����ܺĵͳɱ�������������������ܵ����Y���Ј��ğ�������ӳ��Ͷ�Y�ߌ���(ji��)�ܜp�Ű�K��˾�ďV���J����

�h(hu��n)���ޏͰ�Kָ��(sh��)2016���������������F(xi��n)���@��(y��u)���������h(hu��n)���ޏͰ�Kָ��(sh��)��2016��һ�����յ��Ե��߄�����2016-17���߳���һ��ʮ�֏��ŵ��������^���@��Ҫ������2016���_ʼ��PPP�I(y��)��(w��)��ȫ�������ƏV�_����֮ǰ��K��(n��i)�@���˾����܂��y(t��ng)�@�־��^I(y��)��(w��)�����ؿ�Ч�ʵ��µ�Ӱ�����“ˮʮ�l”��“��ʮ�l”���_�Ĵ�h(hu��n)�����Լ�2016���ԁ�PPP�Ŀ�ı��l(f��)�����h(hu��n)���ޏͰ�Kӆ�μ������I(y��)��������ʹ������K�ٴ��ܵ����Y���Ј���A��ָ��(sh��)���F(xi��n)Ҳ����������2016��1��������ָ��(sh��)���L��100%��

�̏U̎����ˮ��(w��)�����ͭh(hu��n)���O(ji��n)�y��K���F(xi��n)ƽ��(w��n)���̏U̎����ˮ��(w��)̎����K�������乫���I(y��)���Թ�˾�^�����ܵ�����ϲ�ìF(xi��n)�����ͷּt�Ļ������A���O(ji��n)�y��K���^ȥһ������������u�����ıO(ji��n)�y�����Լ��^�ߵĸ����ډ���(y��u)�����ژI(y��)����(w��n)�����L�ı����������l(f��)�ܵ�����Ͷ�Y�ߵ��P(gu��n)ע�������҂�Ҳ�^�y���������Y��������Ј�ӿ������ӳ�������Y������߸����ډ�������g(sh��)������˾�ăA�������̏U̎����ˮ��(w��)������K��(y��u)�����Cָ��(sh��)�����Ե��ڄ�(chu��ng)�I(y��)��ָ��(sh��)���h(hu��n)���O(ji��n)�y��KС�����ڄ�(chu��ng)�I(y��)��ָ��(sh��)��

���̎����K��(w��n)��������2017��3�����ԁ����F(xi��n)�n�����M���^�ԁ������^(q��)��������Єӵ��������O��ش��M��Ͷ�Y�ߌ����@����K��Ͷ�Y��������Փ�ǂ��y(t��ng)��ú�Ě�I(y��)��(w��)��߀�ǹ��I(y��)������I(y��)������������������P(gu��n)���й�˾�ĘI(y��)�����ʬF(xi��n)���dz����@�����څ����Ҳ������������K�ı��F(xi��n)��

�D��48: �h(hu��n)������Kָ��(sh��)����

�Y�ρ�Դ���f���YӍ���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

���壩��ُ��uڅ��(w��n)���a(ch��n)�I(y��)���������Ԫ���l(f��)չ�����}

��ُ�ǭh(hu��n)���ИI(y��)��Щ������}֮һ�����������й�˾�����c�������ӔU��֮����2017���ИI(y��)�������m(x��)��֮ǰ������څ�ݡ�2017��h(hu��n)���ИI(y��)A�����й�˾�l(f��)����ُ��(sh��)��116������ȥ��һ�£���ُ���~�_����406.7�|Ԫ���Ը���ȥ��ȫ��363�|Ԫ��ˮƽ���҂��l(f��)�F(xi��n)�ڽ�(j��ng)�v��2015-16��Ŀ��j֮�I(y��)��(n��i)��I(y��)���ڲ�ُ���F(xi��n)�ø������������ڲ�ُ�˵ąf(xi��)ͬ��Ҫ�������ژ˵�ؔ��(w��)��r�İ��ճ̶ȶ����F(xi��n)�˲�ͬ�̶ȵ�������

�D��49: ����K��ُ��(sh��)��2016��2017�ꌦ��

�D��50: ����K��ُ�~2016��2017�ꌦ��

�Y�ρ�Դ�����������ٟ���Ϣƽ�_���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ

���ְ�K�������̏U̎����ˮ��(w��)̎����K��ُ�������^ȥ����ˮ��(w��)̎���̏U̎����K�����Ј����ж��^�ͣ��ИI(y��)��(n��i)������������ُ�����й�˾��������Լ���ռ�ʵķ�����ͬ�r���a(ch��n)�I(y��)������ڼӄ����ИI(y��)��(n��i)��˾��m(x��)��ُ�������������˾������̎����I(y��)���h(hu��n)���O(ji��n)�y���I(y��)���̏U̎�ð�K�У��mȻ�����ٟ���I(y��)���жȱ��^���������ИI(y��)���w���жȲ��ߣ���Ҫԭ���Ǵ��������������������Σ�U̎����I(y��)�Ĵ�������˹̏U̎����K�IJ�ُ��(sh��)��Ҳ���^����

���w�������a(ch��n)�I(y��)����ϺͶ�Ԫ���l(f��)չ���ИI(y��)��ُ���������S�����Ҍ��h(hu��n)������ҕ���h(hu��n)���ИI(y��)Խ��Խ����Ҏ(gu��)��������һ�����w���������M�����M�ИI(y��)��(n��i)��˾Ҳ�_ʼ�a(ch��n)�I(y��)����ϺͶ�Ԫ���l(f��)չ����ֱ�ӵ����Ӿ���“��������”��“���d����”�İl(f��)չ����֮ǰ��ɢ�ĹܾW(w��ng)���O(sh��)����ˮ̎�����ӵ����������B(t��i)�ޏ͵��ںϳ���һ���������a(ch��n)�I(y��)������ڸ�����K����Ҋ���r��ˮ��(w��)��˾��ُ������˾���̏U��K�Эh(hu��n)�l(w��i)һ�w�����ٰl(f��)չ������̎����I(y��)�_ʼ�M���������\�I(y��)��(w��)���h(hu��n)���ޏ��������y(t��ng)�@�ֹ�˾��ُ��ˮ̎����˾�����ۭh(hu��n)����ُ�ޝ����M�����ι��̳н��h(hu��n)��(ji��)���н�h(hu��n)����ُ��̩���M��Σ�U̎���Լ��X�ψ@����ُ�㝙�Ƽ���������Ҳ�w�F(xi��n)�˭h(hu��n)����I(y��)�F(xi��n)�ڶ�Ԫ���l(f��)չ��˼·��

�������h(hu��n)����K��Ҫ��˾�б�

�D��51: �h(hu��n)����K��Ҫ���й�˾

�Y�ρ�Դ���f���YӍ���н�˾�о������Ї��h(hu��n)���a(ch��n)�I(y��)�о�Ժ